Teatavasti jagunevad organisatsioonid ärilisteks ja mittetulundusühinguteks. Lihtsamalt öeldes äriorganisatsioonid peamine eesmärk Nende tegevus keskendub kasumi teenimisele, mittetulundusühingutel on aga veidi erinevad prioriteedid. Niisiis, süveneme teema olemusse sügavamalt edasi konkreetsed näited Olles kaalunud erinevusi ja tüüpe.

Vastavalt Vene Föderatsiooni tsiviilseadustiku artiklile 50, nagu eespool mainitud, on äriorganisatsioonid juriidilised isikud, kelle põhieesmärk on kasumi saamine ja selle liikmete vahel jaotamine. mittetulundusühingud- need on juriidilised isikud, kes seda eesmärki ei taotle. See on mis põhipunkt erinevused nende vahel.

Liigid

- majandustegevusega tegelevad seltsingud ja seltsid;

- munitsipaal- ja riiklikud ühtsed ettevõtted;

- tootmisühistud.

Seda loetelu võidakse aga tulevikus täiendada.

Korporatiivsete üksuste näidete hulka kuuluvad paljud aktsiaseltsid, nii riigi osalusega kui ka ilma: Gazprom OJSC, Alfa-Bank OJSC, AvtoVAZ OJSC ja paljud teised. Näidetega kaugele minemata võime öelda, et peaaegu iga ettevõte ja kauplus tuleks ohutult klassifitseerida kaubanduslikuks organisatsiooniks. Sama kehtib ka erinevate kommunaalettevõtete kohta, kes näiteks varustavad elanikkonda veega ja omavad seda tüüpi tegevusest kasumit, mis suunatakse vastavasse kohalikku eelarvesse.

Sama kehtib ka riigiettevõtete kohta, ainult kasumi suunamisega riigieelarvesse. Tootmisühistuid kui kaubandusorganisatsioone võib Venemaal kõige sagedamini leida põllumajandustööstuses. Näiteks SPK "Kilachevsky", mis on Sverdlovski oblasti suurim piimatootja.

Mittetulundusühingud sama tsiviilseadustiku järgi hõlmavad

- mitmesugused usu- ja usuorganisatsioonid;

- tarbija- või teenindusühistud,

- heategevusfondid;

- avalikud ühendused.

Kuid jällegi ei pruugi see nimekiri olla täielik. Kasumit pole äriorganisatsioonid ei pea täielikult puuduma. Kuid muidu ei tohiks kasumi teenimine saada eesmärgiks omaette see organisatsioon võib juba lugeda kommertslikuks.

Ja mitte mingil juhul ei tohiks kasumit jagada liikmete või osalejate vahel, vaid see peaks minema täielikult organisatsiooni enda vajadustele või selle eesmärkide saavutamiseks, mida ta taotleb. Mittetulundusühingu näitena võib tuua Venemaa suurima usuorganisatsiooni - vene õigeusu kirik(ROC).

Heategevusorganisatsioonide hulka kuuluvad: Heategevusfond neid. V. Potanin, kes annab välja erinevaid stipendiume ja stipendiume üliõpilastele ja õpetajatele, samuti Volnoe Delo Fond, mille tegevusala on üsna lai, ulatudes haridusest kuni kirikute taastamiseni. Avalike ühenduste hulka kuulub ülevenemaaline avalik organisatsioon "Rahvuslik Tervisliiga".

Tarbijate kooperatiivid, nagu ka kaubanduslikud tootmisühistud, on enim levinud põllumajandus. Ainult selliste ühistute eesmärk ei ole kasumi teenimine, vaid oma liikmetele erinevate teenuste osutamine. Tõepoolest, mitte iga põllumees ei saa endale lubada kogu vajaliku töövarustuse komplekti, kuid ta võib astuda ühistu liikmeks ja maksta vajalike teenuste eest nende arvelt, selle asemel et maksta üle, rentides seadmeid väljastpoolt.

Negatiivne faktor on see, et praegustes tingimustes ei ole osade MTÜ-de tegevuse põhieesmärgiks deklareeritud eesmärgid, vaid ebaseaduslikult hangitud raha pesemine.

Nii saime teada, et peamised põhimõttelised erinevused on oma tegevuse eesmärk ja kasumi jaotamise suund. Esimesel juhul saab kasumi jagada organisatsioonis osalejate vahel, teisel juhul on see rangelt keelatud.

Arvamused ja ülevaated

Väga raske on uskuda, et mittetulundusühingute juhtkond ei pane omale sentigi tasku. Olen kindel, et enamik inimesi, kes on nende liikmed, ei saa tõesti midagi, kuid on üks kiht, kes elab ainult sellest. Tuleb vaid meeles pidada, milliste autodega kirikuõpetajad sõidavad.

Iriver, juhtkond on inimesed ja inimesed on erinevad. Ja sel põhjusel ei sõida kõik Vene õigeusu kiriku esindajad luksusautodega, paljud jalutavad. Kuid aususe huvides tuleb märkida, et riigiasutustes on korruptsioonitase palju kõrgem kui äriettevõtetes.

Ma ei ütleks, et nad lähtuvad üksi oma kultusest ja elavad nagu vennaskond, üksteist ennastsalgavalt aidates. Selliseid organisatsioone seostatakse koheselt sektidega, kes lahkuse ja sõbraliku ühiskonna sildi all jätavad oma järgijad ilma kinnisvarast ja muust varast.

Mittetulundusühing vajab kasumit. Ainult see läheb reeglina sellise organisatsiooni põhikirjas määratletud eesmärkide poole.

Olenevalt erinevustest seadusandlik regulatsioon, mis on seotud omandivormide, aga ka organisatsiooni omadustega, jagunevad juriidilised isikud järgmiselt. Esiteks jagunevad juriidilised isikud äri- ja mittetulundusühinguteks.

Äriorganisatsioonid on organisatsioonid, mis seavad oma tegevuse põhieesmärgiks kasumi hankimise ja millel on õigus seda kasumit oma äranägemise järgi osalejate vahel jagada.

Mittetulundusühingutel ei ole esmane eesmärk kasumi teenimine; nende peamine ülesanne– põhikirjaliste eesmärkide saavutamine. Samas ei ole neil õigust saadud kasumit oma äranägemise järgi osalejate vahel jagada. Äriühinguid luuakse äriühistute, äriühingute, tootmisühistute, riigi- ja munitsipaalettevõtete vormis.

Mittetulundusühinguid luuakse tarbijate kooperatiivide, ühiskondlike ja usuliste organisatsioonide ja ühenduste, asutuste ja kõikvõimalike fondide näol.

Mittetulundusühingud saavad ettevõtlusega tegeleda ainult siis, kui see vastab põhikirjalistele eesmärkidele ja aitab kaasa nende saavutamisele.

Äri- ja mittetulundusühingud võivad koos või eraldi moodustada ühendusi ja liite.

Kaubandusorganisatsioonide vormid

Majanduspartnerlus

Esiteks iseloomustame äriorganisatsioonide peamisi vorme. Äripartnerlus on äriorganisatsioon, millel on ühine (nn aktsia)kapital, mis on jagatud osalejate osadeks. Vara, mis on loodud osalejate panuste kaudu, samuti seltsingu poolt oma tegevuse käigus toodetud ja soetatud, kuulub talle omandiõiguse alusel.

Äriühingud luuakse täisühingute ja usaldusühingute vormis.

Täisühing on selline ühing, milles osalejad (neid nimetatakse "täisosanikuks") vastavalt nende vahel sõlmitud lepingule tegelevad ühingu nimel ettevõtlusega (äri) ja vastutavad selle kohustuste eest kogu varaga. neile kuuluv. Kasum ja kahjum jaotatakse täisosanike vahel reeglina proportsionaalselt nende osadega ühiskapitalis. Kokkulepped mõne osaleja välistamiseks kasumis või kahjumis osalemisest ei ole lubatud. Seltsingust tulenevate kohustuste eest kannavad osalejad ühisvastutus.

Usaldusühing ehk usaldusühing on selline, milles koos ühingu nimel äritegevust teostavate ja selle kohustuste eest vastutavate täisosanikutega on üks või mitu osalist, kes on teinud sissemakseid, kuid ei vastuta kohustuste eest. oma varaga ja ei osale selles ettevõtlustegevus. Need eriosalised (nn usaldusosanikud) kannavad ühingu tegevusega seotud kahjude riski ainult nende sissemaksete ulatuses. Täisosanikud tegutsevad ja kannavad vastutust täisühingu reeglite kohaselt.

Täisühingus ja usaldusühingu täisosanikuks võivad olla nii üksikettevõtjad kui ka äriorganisatsioonid, usaldusühingute investorid aga füüsilised ja juriidilised isikud.

Füüsiline või üksus saab olla ainult ühe liige täisühing, samuti usaldusühingu täisosanik.

Majanduslik ühiskond

Äriühing on äriorganisatsioon, mille kogu (nn põhikapital) on jagatud asutajate sissemaksete vahel. Vara, mis on loodud osalejate sissemaksete kaudu, samuti ettevõtte poolt oma tegevuse käigus toodetud ja soetatud, kuulub talle omandiõiguse alusel.

Äriühingud luuakse aktsiaseltside, piiratud vastutusega äriühingute ja lisavastutusega äriühingute vormis. Aktsiaselts on see, mille põhikapital jaguneb teatud arv aktsiad

Aktsia on väärtpaber, mis annab õiguse saada teatud osa kasumist (dividendi).

Aktsiaseltsis osalejad (aktsionärid) ei vastuta selle kohustuste eest ja kannavad ühingu tegevusest tuleneva kahju riski ainult oma aktsiate väärtuse ulatuses.

Aktsiaseltsi asutajad sõlmivad omavahel kirjaliku lepingu (nn asutamisleping), mis määrab ettevõtte loomise korra, selle suuruse põhikapital, osalejate osad, aktsiate olemus ja väärtus.

Aktsiaseltsid jagunevad avatud (OJSC) ja suletud (CJSC). Avatud ettevõtted on sellised, milles osalejad saavad vabalt, ilma teiste aktsionäride nõusolekuta oma aktsiaid müüa. Avatud äriühing viib välja emiteeritud aktsiate avatud märkimise ja paneb need vabamüüki.

Suletud äriühingud on need, mille aktsiad jaotatakse ainult asutajate või muu etteantud kitsa isikute ringi vahel. Kinnises ühingus osalejatel on eesõigus osta ühingu teiste liikmete poolt müüdud aktsiaid. Suletud ühiskonnas osalejate arv ei tohiks ületada viitkümmend inimest.

Piiratud vastutusega äriühing on selline, mille põhikapital on jagatud asutamisdokumentidega määratud aktsiateks. Olles panustanud oma osa, saab ettevõtte liige õiguse saada teatud osa kasumist. Seltsi liikmed ei vastuta oma kohustuste eest ja kannavad oma sissemaksete piires ettevõtte tegevusest tuleneva kahju riski. Osaühingus osalejate arv ei tohiks ületada viitkümmend inimest.

Sama järgi tegutseb ka lisavastutusega ettevõte üldreeglid, piiratud vastutusega äriühinguna. Erinevus seisneb selles, et selle äriühingu osalised vastutavad selle kohustuste eest solidaarselt oma varaga oma sissemaksete väärtuses samas kordses. See tähendab eelkõige seda, et ühe osalise pankroti korral jaotatakse tema vastutus ülejäänud osalejate vahel proportsionaalselt nende sissemaksetega.

Aktsiaseltsid ja lisavastutusega äriühingud aktsiaid ei emiteeri. Igasuguse vormiga ettevõtetes võivad osalejad olla nii füüsilised kui ka juriidilised isikud.

Äriühingutes osalejatel ja usaldusühingute investoritel ei ole õigust olla valitsusorganid ja kohalikud omavalitsused. Sissemaksed äriühingute ja majandusüksuste varasse on raha, väärtpaberid, asjad, vara või muud rahalise väärtusega õigused.

Äripartnerluses osalejatel ja äriüksustel on õigus:

– osaleda seltsingu või äriühingu juhtimises, omades otsuste tegemisel häälte arvu, mis on võrdeline tema osaga aktsiakapitalis või aktsiate või osade arvuga põhikapital; – osaleda kasumi jaotamises; – organisatsiooni likvideerimisel saada oma osa varast, mis jääb alles pärast võlausaldajatega arveldusi; – saada kogu teave organisatsiooni olukorra kohta ning tutvuda selle raamatupidamise ja muude dokumentidega.

Äripartnerluses osalejad ja äriüksused on kohustatud:

- teha tähtaegselt ja kehtestatud korras tähtaegselt sissemakseid;

- ärge avaldage konfidentsiaalset äri- ja muud teavet.

Kõigest eelnevast järeldub, et põhiline erinevus äriühingute ja äriühingute vahel tuleneb sellest, et sisuliselt on seltsingud isikute ühendused ja äriühingud kapitaliühendused.

Isikute ühinemine seltsinguks eeldab nende isiklikku osalemist selle asjades ja eelkõige selle äritegevuses. Selleks peab osaleja olema registreeritud äriorganisatsioonina või üksikettevõtjana. Siit ka nõue olla vaid ühe seltsingu liige, aga ka asjaolu, et seltsingusse ei ole õigust kaasata mittetulundusühinguid ega ettevõtlusega mittetegelevaid kodanikke.

Mis puudutab äriettevõtteid, siis nendes asuv kapitaliühendus ei näe ette (kuigi see ei keela) asutajate, osalejate ja aktsionäride isiklikku osalemist organisatsiooni ärilises ettevõtlustegevuses. Seega on võimalik samaaegne osalemine mitmes ühiskonnas, mitte ainult ettevõtjates.

Olulisim erinevus seltsingute ja äriühingute vahel on see, et seltsingus osalejad (v.a usaldusühingud) vastutavad oma kohustuste ja võlgade eest täies ulatuses ja piiramatult kogu oma varaga. Ettevõtetes osalejad võlgade eest ei vastuta, vaid kannavad oma sissemaksete piires ainult kahjuriski (erandiks on lisavastutusega ettevõtted).

Tasub teada, et suutmatus vastata sama varaga mitme organisatsiooni võlgade eest on järjekordne seletus sellele, et seadus keelab ühe isiku osalemise mitmes seltsingus.

Tootmisühistu

Tootmiskooperatiiv (ehk artell) on eraisikute ja juriidiliste isikute vabatahtlik ühendus liikmelisuse alusel ühiseks tootmiseks või muuks majanduslik tegevus, mis hõlmab isiklikku tööd ja muud osalust.

Tootmiskooperatiivi liikmed teevad põhikirjaga kehtestatud osamakseid, mis koos teenitud varaga moodustavad kooperatiivi vara. Teatud osa sellest varast moodustavad jagamatud vahendid. Ühistu liige võib sealt oma äranägemise järgi igal ajal lahkuda. Ühtlasi saab ta oma osale kuuluva osa kätte sellest ühistu vara osast, mis jääb pärast sellelt jagamatute vahendite eraldamist. Tootmiskooperatiivi liikmed kannavad oma kohustuste eest teatud isiklikku vastutust, mis on sätestatud seaduses ja ühistu põhikirjas. Ühistu kasum jaotatakse liikmete vahel, tavaliselt vastavalt nende panusele. Ühistu liikmete arv peab olema vähemalt viis. See on miinimum, millest alates saab artell viljakalt töötada.

Erinevalt äripartnerlustest ja äriühingutest ühendab ühistu kodanikke, kes osalevad selle tegevuses isikliku töö kaudu. Samas ei mõjuta osamakse suurus selle omanikule juhtimisotsuste tegemisel antud häälte arvu ja talle saadavat kasumiosa: igal ühistu liikmel on üks hääl ning kasum jaotatakse ühistute vahel. ühistu liikmed vastavalt nende tööpanusele.

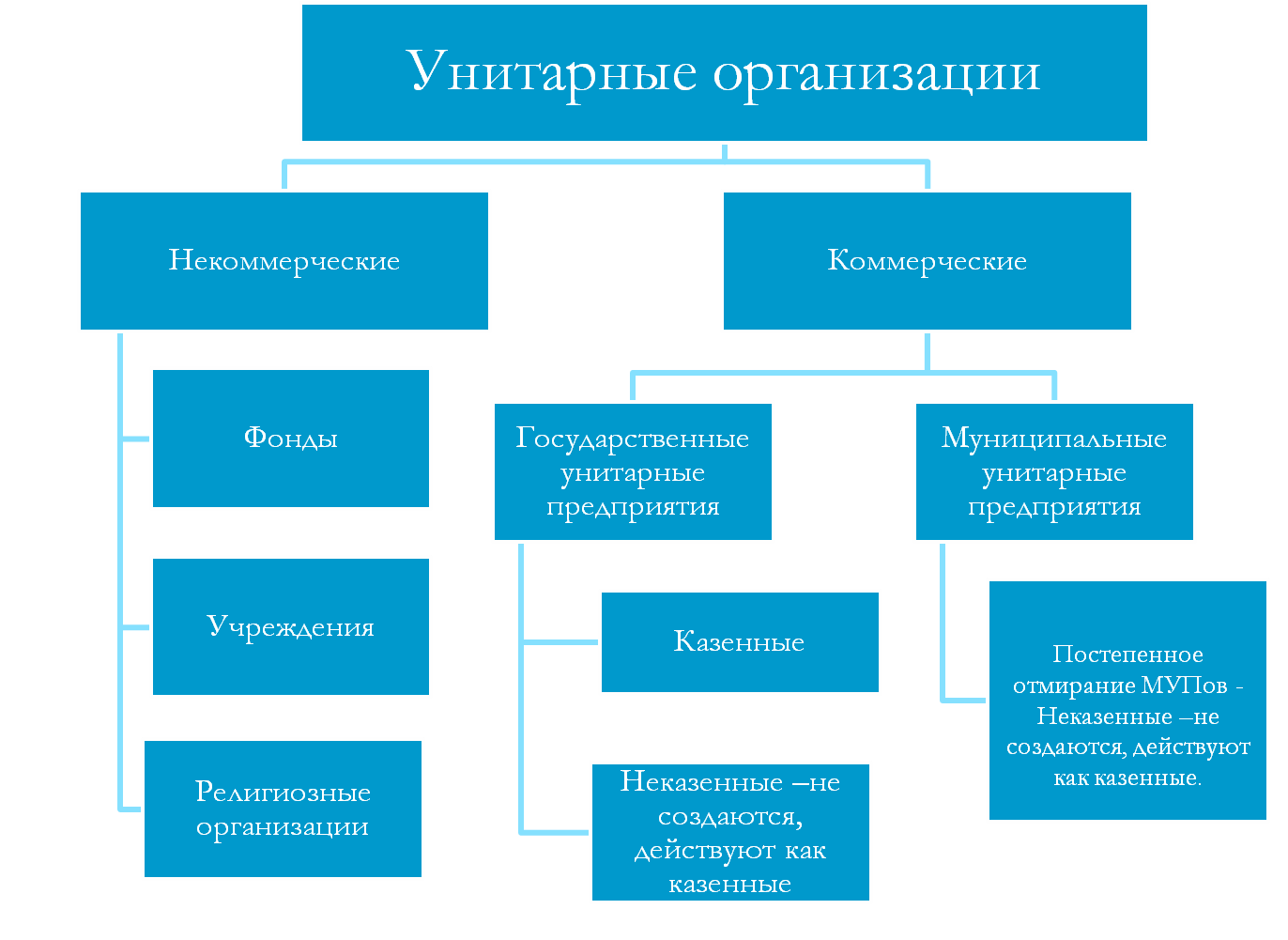

Ühtne ettevõte

Äriorganisatsioonid - riigi- ja munitsipaalettevõtted luuakse nn ühtsete ettevõtetena.

Ühtne ettevõte on organisatsioon, millele omanik ei ole andnud õigust tema poolt ettevõttele üle antud varale. Ühtse ettevõtte vara on jagamatu. Seda ei saa jagada hoiusteks, aktsiateks ega osakuteks (sh ettevõtte töötajate vahel). Ühtsele ettevõttele üle antud riigi- või munitsipaalvara võib kuuluda sellele ettevõttele majandusjuhtimise või operatiivjuhtimise õigusel, millest on juba juttu olnud. Majandusjuhtimisõigusel põhineva ühtse ettevõtte vara omanik (riik) ei vastuta selle ettevõtte kohustuste eest ning ühtne ettevõte ei vastuta omaniku kohustuste eest. Majandusjuhtimise õigusel põhinev ühtne ettevõte vastutab oma kohustuste eest kogu oma varaga. Ühtne riigiettevõtted föderaalomandi alusel loodud operatiivjuhtimise õigusel põhinevaid ettevõtteid nimetatakse riigiettevõteteks. Need on kaitsekompleksi ettevõtted, sideettevõtted, raha trükkivad ettevõtted jne. Operatiivjuhtimise õigus, rohkem kui majandusjuhtimise õigus, piirab ettevõtte sõltumatust ja ärilisi võimalusi. Aga riik vastutab oma kohustuste eest.

Mittetulundusühingud

Vaatamata sellele, et mittetulundusühingute jaoks ei ole kasumi teenimine nende tegevuse põhieesmärk, ei ole neil keelatud kasumi teenimine ehk kaubandusega tegelemine. Tõsi, võimalus saada kasumit on piiratud ettevõtte põhikirjaliste eesmärkidega.

Tarbijate ühistu

Tarbijate kooperatiiv on mittetulundusühing, mis on eraisikute ja juriidiliste isikute vabatahtlik ühendus liikmelisuse alusel nende materiaalsete ja mittemateriaalsete vajaduste rahuldamiseks.

Tarbijakooperatiivi liikmed teevad põhikirjaga kehtestatud osamakseid, mis koos teenitud varaga moodustavad ühistu vara. Samuti on ühistu liikmed kohustatud tegema vajadusel täiendavaid sissemakseid ühistu kantud kahjude katteks. Sissejuhatamata osa sees täiendavad sissemaksedühistu liikmed vastutavad solidaarselt. Tarbijate kooperatiivi äritegevusest saadav tulu jaotatakse vastavalt tema põhikirjale ühistu liikmete vahel.

Avalikud ja usuorganisatsioonid

Avalik ja usuorganisatsioonid– need on kodanike vabatahtlikud ühendused, mis põhinevad ühistel huvidel vaimsete või muude mittemateriaalsete vajaduste rahuldamiseks. Mittetulundusühinguna saavad nad ettevõtlusega tegeleda ainult siis, kui see vastab põhikirjalistele eesmärkidele ja on suunatud nende saavutamisele.

Avalike ja usuliste organisatsioonide liikmetel ei ole õigusi nende poolt neile organisatsioonidele üle kantud varale ja liikmemaksudele. Avalik-õiguslike ja usuliste organisatsioonide liikmed ei vastuta nende organisatsioonide kohustuste eest ning nemad omakorda ei vastuta oma liikmete kohustuste eest.

Rahalised vahendid

Sihtasutused on mittetulundusühingud, mis on loodud kultuuriliste, hariduslike, sotsiaalsete, heategevuslike või muude avalike eesmärkide saavutamiseks. Fonde asutavad eraisikud ja juriidilised isikud vabatahtlike varaliste sissemaksete alusel. Asutajate poolt sihtasutusele üle antud vara läheb sihtasutuse omandiks. Seda kinnisvara saab kasutada ainult seadusega ettenähtud eesmärkidel. Sihtasutus saab ettevõtlusega tegeleda ainult siis, kui see järgib põhikirjalisi eesmärke ja on suunatud nende saavutamisele. Ettevõtlustegevus hõlmab äriüksuste loomist või neis osalemist. Fondi asutajad ei vastuta oma kohustuste eest ning fond ei vastuta oma asutajate kohustuste eest. Sihtasutuse likvideerimisel kasutatakse selle vara põhikirjalistel eesmärkidel.

Institutsioonid

Institutsioonid on omanike poolt loodud organisatsioonid sotsiaal-kultuuriliste, juhtimis- või muude mittetulunduslike probleemide lahendamiseks. Selliste organisatsioonide näideteks on haridusasutused, sotsiaalkaitse, kultuur ja sport, samuti riigi- ja munitsipaalasutused.

Asutusi finantseerib osaliselt või täielikult omanik. Omanik määrab vara operatiivjuhtimise õigust omavatele asutustele.

Asutused vastutavad nende käsutuses olevate kohustuste eest sularahas. Kui nendest vahenditest ei piisa, katab puudujäägi omanik.

Juriidiliste isikute ühendused

Juriidiliste isikute ühendused on tulundus- või mittetulundusühingute vabatahtlikud ühendused ja liidud. Sellised ühendused on mittetulundusühingud.

Kaubandusorganisatsioonide ühendused luuakse osalejate kokkuleppel nende äritegevuse koordineerimiseks, samuti ühisvaraliste huvide kaitsmiseks ja esindamiseks. Mittetulundusühingute liit esindab ühiskondlike organisatsioonide ja asutuste liite ja ühendusi.

Juriidiliste isikute ühenduse liikmed säilitavad oma täieliku sõltumatuse ja õigused juriidilise isikuna. Juriidiliste isikute ühendus saab asutajate poolt talle üle kantud vara ja liikmemaksude omanikuks. Seda vara võib ühing kasutada ainult oma põhikirjalistel eesmärkidel. Samadel eesmärkidel antakse üle ühingu vara selle likvideerimisel.

Juriidiliste isikute ühendus ei vastuta oma liikmete kohustuste eest. Ühingu liikmed vastutavad oma kohustuste eest vastavalt organisatsiooni põhikirjale.

Ühingu liikmetel on õigus kasutada nende teenuseid tasuta. Majanduslikus mõttes vastab organisatsiooni mõiste - juriidiline isik mõnel juhul ettevõtte mõistele. Nagu juba mainitud, on ettevõte äritegevuseks kasutatav kinnisvarakompleks. Ettevõtte baasil saab teostada igasugust professionaalset ettevõtlustegevust. äritegevus– tootmis-, krediidi- ja finants-, kaubandus-, vahendaja-, kindlustus- jne. Sõltuvalt asutajate omandivormist võivad ettevõtted olla era-, riigi- või munitsipaalettevõtted.

Ettevõtteid saab luua kas juriidilise või üksikisikud. Viimasel juhul räägitakse tavaliselt individuaalsest eraettevõttest (IPE).

Seadus sätestab kodanike õiguse tegeleda ettevõtlusega ilma juriidilist isikut moodustamata, nn üksikettevõtjana. TO üksikettevõtjad Reeglina kehtivad äriorganisatsioonide õigusaktid.

Äriorganisatsioon on organisatsioon, mille põhitegevus on suunatud kasumi teenimisele, mis jaotatakse kõigi osalejate vahel.

Ärilised struktuurid on määratletud ranges organisatsioonilises ja juriidilises vormis.

üldised omadused

Igal osalejal, keda nimetatakse ka asutajaks, on teatud õigused; ta võib:

- võtta osa organisatsiooni asjadest;

- saada teda huvitavat teavet ettevõtte tegevuse kohta;

- osaleda tulude jaotamises;

- jooksul nõuda oma osa varast.

Selliseid organisatsioone iseloomustavad järgmised funktsionaalsed omadused:

- oma või renditud kinnisvara olemasolu;

- osalejate kapitalide ühendamine rahalise kasumi suurendamiseks ja kasvatamiseks;

- ühendades osalejate teadmised ja kogemused.

Kõik tüüpi äristruktuuridel on need omadused, välja arvatud see, et need erinevad oluliselt oma organisatsioonilise baasi poolest.

Kõik tüüpi äristruktuuridel on need omadused, välja arvatud see, et need erinevad oluliselt oma organisatsioonilise baasi poolest.

Nende põhitegevus on kaubandus, nimelt kaupade ja teenuste müük. Samal ajal tegelevad nad sageli kõige vajaliku pakkumisega materiaalsed ressursid samuti tegeleb kaubandus- ja vahendustegevusega. Kaubandusettevõtted ise kaupade tootmisega otseselt seotud ei ole, seda funktsiooni iseloomustavad ettevõtlusorganisatsioonid.

Kaubandusorganisatsiooni peamine eesmärk on kasumi teenimine.

Selle eesmärgi saavutamiseks tegelevad juriidilised isikud nõudlusele vastavate ja kaupade ja teenuste turul konkureerivate toodete tootmisega. Samal eesmärgil loovad nad oma osalejatele soodsad tingimused produktiivseks tegevuseks.

Ülesanded, mille selline juriidiline isik endale seab. isiku määravad olemasolevate ja käsutuses olevate rahaliste vahendite hulk, omaniku huvid ja muud tegurid.

Klassifikatsioon

Vastavalt vastutuse astmele ning organisatsioonilisele ja juriidilisele vormile on kõik äristruktuurid jagatud nelja põhitüüpi, millest igaüks omakorda jaguneb veel mitmeks rühmaks:

- Äripartnerlused (volitatud kapital koosneb asutajate sissemaksetest, kes kannavad täielikku vastutust organisatsiooni vara eest).

- Äriettevõtted (põhikapital koosneb asutajate sissemaksetest, kes ei kanna täit vastutust vara eest).

- (osalejate ühinemine vabatahtlikkuse alusel).

- Ühtsed ettevõtted (riigi loodud, ei oma omandiõigust varale, põhikapital - eelarvevahendid).

Äripartnerlustel on eripära – kõik liikmed kannavad vastutust ja riski kogu organisatsioonile kuuluva vara eest.

On kahte tüüpi:

- - peaks täielik vastutus kõik liikmed;

- – mitte kõik osalejad ei kanna täit vastutust.

Iga partnerlus on üles ehitatud osalejate usaldusele, kellest igaüks ei riski ainult oma panusega. Ilma usaldussuhteta ei saa sellist ühendust eksisteerida.

Iga partnerlus on üles ehitatud osalejate usaldusele, kellest igaüks ei riski ainult oma panusega. Ilma usaldussuhteta ei saa sellist ühendust eksisteerida.

Äriühingus osalejad kannavad vastutust ja riski ainult oma isikliku panuse ulatuses. Nende tüübid:

- piiratud vastutusega äriühing - LLC (kapital jaguneb osalejate sissemakseteks, kes ei osale asjades isiklikult);

- lisavastutusega ettevõte (kapital koosneb osalejate aktsiatest, kes kannavad täiendavat vastutust ettevõtte võlgade eest omaosaluse ulatuses);

- aktsiaseltsid— JSC (kapital koosneb aktsiatest, aktsionärid ei vastuta vara eest, vaid riskivad oma aktsiate piires).

Aktsiaseltsid on praegu äriorganisatsioonide kõige populaarsem eksisteerimisvorm. Nemad on avatud ja suletud:

- CJSC (JSC) jagab oma organisatsiooni aktsiaid asutajate vahel.

- OJSC (PJSC) jagab aktsiaid avaliku märkimise teel.

Et näha, millised organisatsioonilised ja juriidilised vormid sobivad ettevõtluseks kõige paremini, vaadake järgmist videot:

Finantsilised vahendid

Selliste organisatsioonide loomine toimub raha arvelt põhikapital, mis moodustub asutajate ja osalejate sissemaksetest.

Äriühingute finantsallikad nende tegevuse käigus on:

- Tulu teenustest, kaupadest ja töödest. Selle kasv on ettevõtte finantskasvu näitaja. Tulude kasv tuleneb toodetud toodete või teenuste mahu suurenemisest, samuti tariifide tõusust.

- Vara müük. Kõrval erinevatel põhjustel Organisatsioon võib oma seadmed maha müüa.

- Sularaha kokkuhoid, see hõlmab ka reservi kokkuhoidu.

- Tuludega mitteseotud tulud, mittetegevustulud, rahaliste vahendite tagamine teatud ajaks intressiga. See võib hõlmata hoiuste, laenude, laenude, renditulu, trahve ja trahve. ühistegevus teiste ettevõtetega.

- Tulu finantsturul osalemisest.

- Rahalised vahendid eelarvest. Näiteks toetuste, investeeringute, riigitellimuste maksmise näol.

- Laekumised emaettevõtetelt.

- Väike osa sularahaallikatest on tasuta kviitungid.

Suurema osa finantsidest annab müügitulu ja eelarve tulud on suhteliselt väike protsent.

Asutamisdokumendid

Iga juriidiline isik täidab oma ülesandeid asutamisdokumentide alusel. Igal äriorganisatsiooni tüübil on oma dokumentide kogum, see sõltub organisatsioonilisest ja õiguslikust vormist.

Iga juriidiline isik täidab oma ülesandeid asutamisdokumentide alusel. Igal äriorganisatsiooni tüübil on oma dokumentide kogum, see sõltub organisatsioonilisest ja õiguslikust vormist.

Asutamisdokumentatsioon sisaldab teavet ettevõtte nime, asukoha ja tegevuse juhtimise korra kohta. Need kolm komponenti iseloomustavad ja identifitseerivad juriidilist isikut.

Peamisteks dokumentideks loetakse ja. Osaühing ja ühtne ettevõte tegutsevad põhikirja alusel, kuid sisaldavad ka muud liiki dokumentatsiooni:

- riiklik registreerimistunnistus;

- maksuregistri tunnistus;

- põhikiri (osalejate vaheline leping selle ettevõtte asutamise kohta);

- asutajate õiguste kokkulepe;

- asutajate nimekiri;

- protokollid, otsused, korraldused jne.

Aktsiaseltsid täidavad oma ülesandeid samade dokumentide alusel, millele lisatakse asutajate nimekirja asemel osanike register.

Erilist tähelepanu pööratakse dokumentatsiooni säilitamise meetodile ja tingimustele, sellele pööratakse auditite käigus suurt tähelepanu. Ja pole üllatav, et selle kaotamine võtab juriidilise isiku õigusvõimest. Dokumentide ohutuse eest vastutab ametnik – tavaliselt see tegevdirektor või spetsiaalsed alamstruktuurid - osakond dokumentatsiooni tugi, Näiteks.

Dokumente hoitakse suletud seifides ja metallkappides ning väljastatakse rangelt kviitungi vastu.

Dokumentatsiooni säilitamise tähtajad on kehtestatud määrustega, mille kohaselt on igal dokumendil oma aegumistähtaeg. Ainsad erandid on mõned paberid, mida tuleb igavesti säilitada.

Seadus keelab rangelt aegumata aegumistähtajaga dokumentide hävitamise, samuti nende säilitamise, mille aegumistähtaeg on juba möödas. Sellega kaasneb haldusvastutus.

Erinevused mittetulundusühingutest

IN Venemaa Föderatsioon Juriidilisi isikuid on kahte tüüpi. Need on kaubanduslikud ja . Kui ettevõtte tegevuse tulemuseks ei ole tulu teke, siis nimetatakse seda mittetulunduslikuks.

IN Venemaa Föderatsioon Juriidilisi isikuid on kahte tüüpi. Need on kaubanduslikud ja . Kui ettevõtte tegevuse tulemuseks ei ole tulu teke, siis nimetatakse seda mittetulunduslikuks.

Kuigi on mõningaid sarnasusi, erinevad need vormid oluliselt eesmärkide ja eesmärkide poolest, mitte ainult nende poolest. Esimene ja peamine erinevus seisneb väravates. Äriühingute juriidiliste isikute eesmärk on teenida kasumit ja parandada asutajate toimetulekut. Mittetulundusühingud tegutsevad muudes huvides. Nende ülesanded on seotud sotsiaalselt kasulike kaupadega ja on suunatud sotsiaalselt oluliste probleemide lahendamisele.

Lisaks sellele peamisele erinevusele on veel mitmeid:

- Tulude jaotus. Kui äriettevõttes jaotatakse kasum osalejate vahel ja teine osa läheb oma ettevõtte arendamiseks, siis mittetulundusühingutes on olukord mõnevõrra erinev. Nendes kasutatakse rahalisi vahendeid hartas määratud eesmärkide saavutamiseks.

- Valmistatud toode. Lõpptoodeäriühistud on individuaalne toode, mis on turul nõutud. Mittetulundusühingud on huvitatud toote tootmisest avalikkuse huvides.

- Töötajad. Mittetulundusühingud nõuavad vabatahtlikult tegutsevaid inimesi.

- Finantsallikad. Rahalised laekumised mittetulunduslikes struktuurides jagunevad välisteks ( valitsuse vahenditest) ja sisemised (liikmemaksud, sissetulekud hoiustelt jne).

- Kontroll. Äriühingute tegevust reguleerib klientide käitumine ja nõudlus. Mittetulundusühingud ei tegutse turusuhete alusel, nad on keskendunud sotsiaalsele kasulik toode. Need on turu ja turuväliste suhete vahel.

- Õigused. Äriühingutel ei ole oma õigustele rangeid piiranguid, nad võivad teostada mis tahes seadusega lubatud tegevust, mille eesmärk on kasumi teenimine. Kuigi mittetulunduslikud struktuurid tegutsevad range järgimine seadusega ettenähtud eesmärkidel nende raamistikus.

- Registreerimisasutus. Äriühingud on registreeritud maksuhaldurid, ja mittetulunduslikud - justiitsministeeriumis.

Määratakse kindlaks asutajate (osalejate) õigused, kohustused, kohustused, koosseis ja võimujaotus õiguslik vorm ettevõtetele. Eristada saab kahte peamist vormi - äripartnerlus ja äriettevõtted. Samas on seltsing isikute ühendus, äriühing aga kapitaliühendus.

1) sotsiaalsed ja religioossed– kodanike vabatahtlikud ühendused, mis lähtuvad nende ühistest huvidest vaimsete ja muude mittemateriaalsete vajaduste rahuldamiseks. Avalik-õiguslikel ja usulistel organisatsioonidel on õigus teostada äritegevust ainult nende eesmärkide saavutamiseks, milleks nad loodi;

2) rahalised vahendid- mittetulundusühingud, kellel ei ole liikmeskonda. Fondid luuakse juriidiliste isikute või kodanike vabatahtlike ja varaliste sissemaksete alusel. Nad kiusavad avalikult taga kasulikel eesmärkidel. Sihtasutustel on lubatud luua äriettevõtteid või neis osaleda;

3) mittetulundusühingud- kodanike ja neid loovate juriidiliste isikute liikmeskonnal põhinevad organisatsioonid. Eesmärk on rahuldada partnerluses osalejate materiaalsed ja muud vajadused. Mittetulundusühingust lahkumisel saavad selle liikmed osa varast või selle väärtusest, mille nad liitumisel üle andsid. Liikmemaksud ei kuulu tagastamisele. Näide: Pimedate Ühing;

4) institutsioonid- omaniku poolt juhtimis-, sotsiaal-kultuuriliste ja muude funktsioonide täitmiseks loodud mittetulundusühingud (riigi- või munitsipaalstruktuurid). Asutus vastutab oma kohustuste eest tema käsutuses olevate rahaliste vahenditega. Asutusi finantseerib täielikult või osaliselt omanik. Asutuse vara määratakse talle operatiivjuhtimise õigusega. Näide: ülikoolid, riigikoolid;

5) autonoomsed mittetulundusühingud- kodanike või juriidiliste isikute poolt vabatahtlike sissemaksete alusel loodud organisatsioonid. Eesmärk on osutada teenuseid tervishoiu, teaduse, hariduse, spordi jm valdkonnas. Autonoomsed MTÜ-d ei ole liikmeskonda. Asutajate poolt neile organisatsioonidele üle antud vara on nende omand. Näide: erakoolid, notaribürood, erakliinikud;

6) juriidiliste isikute ühendused- ühendused ja liidud, mis on loodud selleks, et:

a) äriorganisatsioonide äritegevuse koordineerimine;

b) äriorganisatsioonide üldiste omandihuvide kaitse;

c) huvide kaitse koordineerimine.

Ühenduste ja ühingute liikmed säilitavad iseseisvuse ja juriidilise isiku õiguse. Näited: Venemaa Pankade Liit, Venemaa Ettevõtjate Ümarlaud.

Kõik MTÜ-d jagunevad riiklikeks ja mitteriiklikeks, kuid ülekaalus on riiklikud mittetulundusühingud.

Peamised erinevused mittetulundusühingute ja äriorganisatsioonide vahel:

1) kasum ei ole tegevuse eesmärk;

2) mittetulundusühingud ei peaks maksma dividende ja rikastama oma asutajaid;

3) mittetulundusühingud on palju avatumad avalikule kontrollile.

Mittetulundusühingute oluline tegevusvaldkond on heategevus.

Peamine kriteerium, mille järgi juriidilised isikud liigitatakse Venemaa seadusandlus, asutatud Art. Tsiviilseadustiku artikkel 50, mis käsitleb äri- ja mittetulundusorganisatsioone.

Mõlemad rühmad on täieõiguslikud tsiviilkäibes osalejad. Siiski on nende vahel olulisi erinevusi, mis põhjustavad erilist õiguslik seisund iga.

Kaubandusorganisatsioonide kontseptsioon ja põhijooned

Seadus ei sisalda teaduslikule lähedast äriorganisatsiooni mõistet, kuid selle põhijooned on sõnastatud art. Tsiviilseadustiku artiklid 48, 49, samuti artikli 1 ja 2 osad. 50 GK.

Kaubandusorganisatsioonide märgid:

- Selliste juriidiliste isikute tegevuse peamised eesmärgid on kasumi teenimine. See tähendab, et organisatsiooni põhikiri peab sisaldama vastavat sätet. Selle olemasolu või puudumist võib märkida ametnikud registreerimise ajal. Selle puudumine on keeldumise aluseks.

- Äriühingud on reeglina üldise õigus- ja teovõimega. See tähendab, et sellistel juriidilistel isikutel on seaduslik alus tegeleda mis tahes liiki mittekeelatud tegevusega. Erandiks on munitsipaal- ja riigiüksuse ettevõtted. Nad saavad teha toiminguid nende eesmärkide raames, milleks nad on loodud. Turuosaliste positsiooni reguleerivad õigusaktid aastal erinevaid valdkondi säästa, saab ka piiranguid seada. Näiteid võib tuua finantssektorist. Pankade või kindlustusseltside ülesandeid täitvad organisatsioonid ei saa tegeleda muu tegevusega.

- Kohustuslik riiklik registreerimine. Alles pärast seda saab juriidiline isik tsiviiltehingutes osalejaks.

Kaubandusorganisatsiooni mõiste

Äriorganisatsioonide karakteristikud nende põhiomadustest lähtuvalt võimaldavad sõnastada antud juriidilise isiku kontseptsiooni.

Äriorganisatsiooni tuleks mõista kui juriidilist isikut, mille põhieesmärk on kasumi teenimine, mis on reeglina võimeline teostama mis tahes tegevust, mis pole õigusnormidega keelatud.

Mittetulundusühingute kontseptsioon ja põhijooned

Tsiviilseadustiku ülaltoodud artiklid sisaldavad äri- ja mittetulundusühingute tunnuseid. See klassifikatsioon võimaldab viimaseid eristada mitmete tunnuste järgi.

- Kodu eristav omadus on mittetulundusühingute asutamise eesmärk. Selline struktuur täidab muid kui ärilise juriidilise isiku funktsioone ja need ei ole seotud kasumi teenimisega. Eesmärgid võivad olla humanitaarsed, sotsiaalsed, poliitilised ja muud püüdlused.

- Mittetulundusühingutel on piiratud teovõime. Selle määravad loomise eesmärgid. Samas on võimalikud ka sellele nõudele vastavad ettevõtlusfunktsioonid.

- Teine märk on võimetus jaotada kasumit asutajate vahel. Võimaluse korral on see täiendav rahaline alus nende eesmärkide saavutamiseks, milleks selline organisatsioon loodi.

- Organisatsioonilised ja juriidilised erivormid. Nagu äriliste juriidiliste isikute puhul, on suletud nimekiri, mis määratleb nende organisatsioonide tüübid.

- Tegevuse alustamiseks on vajalik riiklik registreerimine. IN mõningatel juhtudel see on palju keerulisem ja hõlmab suur kogus vajalikud toimingud. Näiteks on justiitsministeeriumis läbi viidud erakondade registreerimine.

Mittetulundusühingu kontseptsioon

Neid juriidilisi isikuid iseloomustavad seaduse sätted võimaldavad tuletada kõige täielikuma mõiste.

Mittetulundusühingute all tuleks mõista teatud organisatsioonilise ja juriidilise vormiga nõuetekohaselt registreeritud juriidilisi isikuid, mille eesmärk on saavutada tulemusi sotsiaalses, humanitaarabis, poliitilises ja muus kasumi teenimisega mitteseotud sfääris, mis on võimelised täitma ülesandeid riigisiseselt. määratletud raamistikku ja mitte jaotada saadud rahalisi vahendeid asutajate vahel.

Kuidas eristada äriorganisatsiooni mittetulundusühingust?

Seda juriidiliste isikute klassifikatsiooni saab läbi viia nende põhiomaduste järgi.

Tulundus- ja mittetulundusühingute tunnused annavad selge pildi sellest, kuidas üks erineb teisest.

Erinevused leiate tekstist asutamisdokument. Nende esialgsete osade võrdlemine aitab seada organisatsioonide loomise eesmärgid. Erinevus seisneb peamiselt kasumi olemasolus või puudumises.

Igal kodanikul ei ole aga juurdepääsu organisatsioonide dokumentidele. Sel juhul aitavad organisatsioonilised ja juriidilised vormid. Just nende nime järgi saab organisatsiooni liigitada äriliseks või mittetulunduslikuks.

Kaubandusorganisatsioonide vormid

Kaubandusorganisatsioonide tüüpide loetelu on toodud artikli 2. osas. 50 GK. Need sisaldavad:

- Majandusühiskonnad. See on kõige levinum vorm. Nende hulgas on aktsiaseltsid, sealhulgas avalik-õiguslikud ja mitteavalikud (vastavalt PJSC ja CJSC) ja piiratud vastutusega äriühingud.

- Tootmisühistud. Nende haripunkt toimus perestroika aastatel. Tänapäeval on see aga haruldane kaubandusorganisatsiooni tüüp.

- Majanduspartnerlussuhted on veelgi vähem levinud kui tootmisühistud.

- Äripartnerlused.

- Munitsipaal- ja riiklikud ühtsed ettevõtted.

- Talurahva (talu)talud.

Mittetulundusühingute vormid

Seadus näeb ette suur hulk selliste juriidiliste isikute vormid (tsiviilseadustiku artikli 50 3. osa). Seetõttu on elimineerimise teel lihtsam tegutseda.

Mittetulundusühingud peaksid hõlmama kõiki juriidilisi isikuid, mis ei ole ärilised. Praktikas on sellised vormid nagu erakonnad, sihtasutused, avalikud organisatsioonid, tarbijate kooperatiivid, majaomanike ühendused, advokatuurid ja haridus.