Brutokasum on kogutulu, mille ettevõte teatud aja jooksul teenib. See võtab arvesse kõigist tegevustest saadavat tulu, millest on maha arvatud tootmiskulud. Sellise kasumi suurus peab kajastuma raamatupidamisraamatus. tasakaalu.

Brutokasum erineb puhaskasumist selle poolest, et sisaldab maksude ja muude kohustuslike maksete tasumise kulusid.

Brutokasumit mõjutavad tegurid

Brutokasumi suurus sõltub mitmest tegurist. Need on jagatud kahte rühma.

Esimene rühm sisaldab juhtimissegmendist sõltuvaid tegureid:

- Kauba maksumuse vähendamine;

- Toote müügi tulemuslikkuse näitaja;

- Tootmismahtude kasvutempo;

- Kaupade kvaliteedi parandamisele suunatud tegevuste läbiviimine;

- Tootmisvõimsuse maksimaalne kasutamine.

Teine rühm sisaldab väliseid tegureid:

- Ettevõtte asukoht;

- Õigusaktid, mille raames ettevõte tegutseb;

- Poliitiline ja majanduslik seisund, milles riik on;

- Loodus- ja keskkonnanäitajad.

Kuidas leida brutokasumit

Brutokasum tuleb arvutada enne maksude arvestamist. Ettevõtte brutokasum määratakse summana koos täiendava kasumi summaga. Arvutamisel tuleb arvesse võtta ettevõtte tüüpi:

- Kaubandusettevõtted. Brutokasumi arvutamiseks peate esmalt arvutama kogu puhaskasumi. Puhastulu määramiseks on vaja tasaarvelduste kogusummast lahutada kõik toote tagastamised ja allahindlused. Järgmisena peate saadud puhaskasumist lahutama müüdud kaupade maksumuse. Sellest tulenev erinevus on ettevõtte brutokasum.

- Teenust pakkuvad ettevõtted. Selliste ettevõtete brutokasum võrdub puhastuluga. Arvutamiseks peate kogu brutotulust lahutama allahindluste ja tootluste summa.

Kuid enne brutokasumi arvutamise alustamist peaksite pöörama tähelepanu järgmistele punktidele:

- Brutotulu. Iga lõpus tööpäev on kohustatud kontrollima, et kogu raha laekumisega seotud teave oleks aruannetes õigesti kajastatud.

- Kogutud müügimaks. Oluline on kontrollida, et aruannetes oleks õigesti märgitud indikaator, mis kajastab kogutud maksusummat. Kõik tagasi saadud rahalised vahendid tuleb arvestada brutotulu hulka.

- TMZ. Seda näitajat tuleks hinnata selle aasta alguses. Seda tuleb võrrelda lõpliku kasumi suurusega eelmisel aastal. Need peaksid olema samad.

- Ostud. Kui ettevõtte asutajad ostavad äritegevuse käigus midagi isiklikuks tarbeks, tuleks kulutatud raha müüdud toodete maksumusest välja arvata.

- TMZ aasta lõpus. Tuleb tagada, et kõik ettevõtte varud oleksid raamatupidamises vastavalt kehtestatud nõuetele. Nõutav tingimus on kasutada õiget hinnakujundusmetoodikat. Varude loendist piisab olemasoleva varude suuruse kinnitamiseks.

- Tehtud arvutuste õigsuse kontrollimine. Kui ettevõte tegeleb hulgimüügi või jaekaubandus, ei võta ümberarvutamine palju aega. Kõik, mida pead tegema, on jagada oma brutotulu puhaskasumiga. Saadud väärtust väljendatakse protsentides. See kajastab müüdud kauba maksumuse ja selle nominaalhinna vahet.

- Lisama. brutokasumi allikad. Kui ettevõte saab tulu põhitegevusega mitteseotud allikatest, tuleb selline tulu lisada brutotulule. Lisamise tulemuseks on brutotulu.

Brutokasum – arvutusvalem

VP = D – (N + W), Kus:

- VP – brutokasum;

- D – müüdud tööstuskaupade arv (väärtuses);

- C – kaupade valmistamise maksumus;

- Z – tootmiskulud.

Arvutamiseks peate tulust lahutama müüdud kaupade maksumuse.

Brutokasum – bilansi valem

Brutokasum (lk 2100) bilansis arvutatakse järgmiselt:

tulu (lk 2110) – müügikulu (lk 2120).

Brutokasumi summa pädeva arvutuse tegemiseks on vaja üksikasjalikult uurida kõiki kauba maksumuses sisalduvaid kuluartikleid.

Firma brutokasum võimaldab juhtidel analüüsida ulatusliku tootmis- või tootmisvõrgustikuga organisatsioonide allüksuste tööd. jaemüügipunktid. Vaatame, kuidas seda näitajat arvutada ja võrrelda.

Sa õpid:

- Mida tähendab mõiste "brutokasum"?

- Millised tegurid mõjutavad brutokasumit.

- Mida brutokasumi arvutamisel arvesse võetakse.

- Kuidas arvutada brutokasumi marginaali.

VP väärtus on omavahel seotud tootmise arenguga, see ei peegelda alati pilti realistlikult tõhus töö ettevõtetele. See ei sisalda näiteks logistika- ja turunduskulusid. Seetõttu jääb lõpliku eelarve koostamisel ühe VP näitaja arvutamisest väheks.

Brutokasumi arvutamine: valem, meetodid, näited

Mis mõjutab tööstusettevõtte tulusid:

- kaupade tootmise tehnoloogiad ja spetsiifika;

- põhivara;

- immateriaalne põhivara;

- võlakirjade ja aktsiate emiteerimine;

- muude üldbilansis sisalduvate struktuuriüksuste (tütarfarmid, sõidukipark) müüdud tooted (teenused).

Selliste ettevõtete maksumus sisaldab:

- ressursside, tooraine, varustuse ja kütuse maksumus;

- töötajate tasustamine;

- juhtimiskulud;

- põhivara ja immateriaalse põhivara kulum;

- üldkulud;

- tarne- ja logistikakulud.

Mis määrab kaupu müüvate organisatsioonide tulud:

- toodete ostuhind;

- tasulised teenused (tarne-, garantii- ja müügijärgsed teenused);

- ettevõtte varad (väärtpaberid ja tarkvara).

Äriühingute maksumus sisaldab järgmisi elemente:

- ostetud toodete maksumus;

- kohaletoimetamise kulud;

- ettevõtte töötajate tasustamine;

- laopindade ja jaemüügipunktide rendihind;

- toodete ladustamine ja ettevalmistustööd;

Brutokasumi määramiseks kasutatakse kahte parameetrit: kogu tootmismahu tulu ja tehnoloogiline kulu (miinus kaubandus- ja halduskulud). On ka teisi arvutusmeetodeid. Nimetagem neist olulisemad.

Brutokasumi arvutamine

Arvestus kaubandusettevõtetele

Kaubakäibe arvutamine

Seda tehnikat harjutatakse jaekaubandusettevõtted juhul, kui kõigi nende poolt müüdavate toodete jaoks võetakse kasutusele üks juurdehindlusväärtus. Mõnikord on mugavam seda näitajat arvutada ettevõtte käibenumbrite põhjal. Kaubakäive on tulu summa koos käibemaksuga. Selleks peaksite:

Lisaks võite kasutada teist valemit:

Saldo arvutamine

Brutokasumi arvutamiseks kasutatakse reeglina valemit, organisatsiooni bilansi näitajaid ja selle aruannet. finantstegevus. See meetod sobib lihtsustatud maksusüsteemiga ettevõtetele (lihtsustatud maksustamissüsteem). Siis näeb arvutusalgoritm välja järgmine:

Rida 2100 = rida 2110 – rida 2120, kus:

rida 2100 – brutokasum (bilansist võetud);

rida 2110 – uuritava ettevõtte tulude suurus;

rida 2120 – tehnoloogiline kulu.

Näide 1 (tasakaalus)

Tootja JSC Intensiv toodab ja müüb seadmeid Põllumajandus. Vastavalt rahalist tööd ettevõtte viimaste aastate majandustulemused on järgmised:

|

Indikaatori nimi |

2016. aasta |

2017. aasta |

|

|

Müügitulu, tuhat rubla. |

|||

|

Tootmismaksumus, tuhat rubla. |

Ettevõtte OJSC "Intensiivne" brutokasumi arvutamine:

JNE võll 2016 = 140 000–60 000 = 80 000 (rub.)

JNE võll 2017 = 200 000–80 000 = 120 000 (rub.)

Arvutused näitavad, et aastaga suurendas organisatsioon oma tulusid 40 000 rubla võrra, mistõttu jätkab sel aastal valitud poliitika elluviimist, otsides samal ajal uusi arenguvaldkondi.

Näide 2 (kaubanduskäibe jaoks)

Yagodka toidupood on kehtestanud kõikidele toodetele 35% juurdehindluse. Aasta kogutulu ulatus 150 000 rublani. (käibemaksu silmas pidades).

Hinnanguline lisatasu on võrdne: P(TN)=35%:(100%+35%)=0,26. IN sel juhul realiseeritud kaubandusliku ülekatte (lisatasu) summa on 0,26 × 150 000 rubla. = 39 000 hõõruda.

Näide brutokasumi arvutamisest ja saadud andmete analüüsist

Toome näiteid kahe ettevõtte brutokasumi arvutamise kohta ja analüüsime tulemust. Voskhodi tehas küpsetab laias valikus pagaritooteid, sellel on tootmisüksused Moskva piirkonnas ja kaubeldakse ainult pealinna piirkonnas. Zarya ettevõte asub Samaras, sellel on sarnane spetsialiseerumine, kuid see erineb sortiment .

Tabel 1. Organisatsiooni Voskhod brutokasum 2016. aasta I poolaastal

|

Nimi / kuu |

Kokku |

||||||

|

Tulu, tuhat rubla |

|||||||

|

Brutokasum, tuhat rubla. |

|||||||

Tabel näitab, et brutokasum kasvab pidevalt iga kuu ja alates 2 000 000 rubla. tõusis 3 300 000 rublani. Igakuised kasvutegurid on kulud ja tulud. Vaid 6 kuuga teenis ettevõte 23 400 000 rubla, müügikulud aga 7 600 000 rubla, VP - 15 800 000 rubla.

Selgub, et keskmiselt ulatub ettevõtte brutokasum kuus 15 800 000 / 6 = 2 600 000 rubla. See tulusumma võib katta muud kulud: haldus-, müügikulud, krediidiintressid.

Kui võrrelda ainult VP absoluutväärtusi, on võimalik kuue kuu trende analüüsida, kuid ettevõtte töötulemuste kvaliteeti pole lihtne märgata. Sellega seoses arvutame suhtelise parameetri, st brutokasumi marginaali kui selle suhte organisatsiooni tuludesse. Kõigi kuue kuu jooksul oli see 67,4% ja iga kuu on see näitaja ligikaudu sama. Kuid siiski, võrreldes poolaasta keskmisega, on märtsis-aprillis VP kasumlikkuses langus, mais aga tõus.

Nende väärtuste määravad tegurid on maksumus ja tulu. Analüüsi tulemusena (selles artiklis seda ei ole) selgus, et märtsis algas täiesti uute toodete pilootmüük. See tõi kaasa tulude kasvu sellel konkreetsel kuul, sealhulgas ka järgnevatel kuudel. Kõrval seda liiki kaupade müügikulu märtsis-mais tõsteti, kuna ettevõte ei vastanud lepingujärgsetele materjalide ja toorainete soodushinnaga tarnete mahule. Juunis olukord muutus.

Arvutame Zarya tehase brutokasumi ja analüüsime juhtunut.

Tabel 2. Zarya organisatsiooni 2016. aasta I poolaasta brutokasum

|

Nimi / kuu |

Kokku |

||||||

|

Tulu, tuhat rubla |

|||||||

|

Müügikulud, tuhat rubla. |

|||||||

|

Brutokasum, tuhat rubla. |

|||||||

|

Brutokasumi marginaal, % |

Teine tabel näitab, et Zarya tulud on oluliselt väiksemad kui ettevõttel Voskhod.

Keskmine kuutulu on 1 900 000 rubla. (11.15:6). Samas on esimesel poolaastal märgata dünaamika erinevusi. Aasta algusest aprillini tulud kasvavad ja maist hakkavad need vähenema. Sama juhtub brutokasumiga. Tehase kuu keskmine kogukasum on 1 200 000 rubla. (7,1:6). Zarya ettevõtte seisukohast, kas sellest ei piisa või liiga palju? Osaliselt peal see küsimus saab vastata peale VP kasumlikkuse arvutamist. Selle keskmine väärtus on 63,7%.

Ettevõte peab raamatupidamisarvestust tulude (kulude) tekkepõhiselt. Kulude arvestamiseks valiti lühendatud meetod. Peaaegu 64% ettevõtte brutokasumist saab suunata müügi-, haldus- ja muudele kuludele.

See näide näitab, et kuue kuu jooksul näitasid EP absoluutväärtused tingimusteta dünaamikat, kuid suhteliste omaduste arvutamine näitas täiendavaid muutusi. Seega, vaatamata juunikuu kogukasumi langusele, on VP kasumlikkuses samal perioodil näha. Nende muutuste määravad tegurid on kulud ja tulud. Analüüsi tulemusena (seda käesolevas artiklis ei ole) leiti mitmeid põhjendusi.

Veebruaris soetas ettevõte odavamalt tooteid (suhkur, jahu), lisaks muutusid ka mõnede sortimendinäidiste retseptid. Järgnevatel perioodidel naasis eelmine tarnija, millele aitas kaasa halb kvaliteet odav tooraine. VP kasumlikkuse languse maikuus põhjustas ka tootmiskulude muutus. Üle-eelmine aasta sai ettevõtte jaoks märgitud tutvustusega kaasaegne süsteem KPI-d personali motiveerimiseks. Ja juba mais maksti esimese kvartali tulemuste põhjal välja esimesed lisatasud tööstusliinide töötajatele. Tootmistööliste palgatõus ja müügi omahinna tõus.

Hiljem juunis kaotas tehas mõned kaupade müügikohad ja neile ei õnnestunud eelnevalt asendusi leida. Käive langes kohe ja kaubandusprofiil muutus (kõrgemate kuludega ja madalama marginaaliga toodete müük). Üldiselt on toimunud müügikulu tõus koos kogutulu kasumlikkuse vähenemisega.

Kahe näite võrdlemisel on selge, et ettevõtte Voskhod brutokasum on stabiilsema keskmise dünaamikaga (2 600 000 RUB). Zarya ettevõtte keskmine VP on peaaegu poole väiksem (ainult 1 200 000 rubla). Selle dünaamika esimesel poolaastal on ebastabiilne, turuolukord raskem või napib ressursse hetkeolukorra reguleerimiseks.

Ka keskmised igakuised tulusummad on erinevad: Zarya puhul – 1 900 000 rubla, Voskhodi puhul – 3 900 000 rubla. Tuleb märkida, et ainult absoluutväärtuste valikuline võrdlemine ei ole täiesti õige. Kui Zarya tehas suudab oma kaubakäivet suurendada, et tulude poolest Voshhodile järele jõuda, siis kas see on majanduslikult sama efektiivne? Sellele küsimusele annab vastuse VP kasumlikkuse näitaja. Ettevõtte Voskhod puhul on see keskmiselt 67,4% ja Zarya puhul veidi madalam - 63,7%. 4% erinevus võib olla määrav. Millest järeldub, et sisse Sel hetkel"Päikesetõus" on edukam. Ta töötab ja müüb palju tõhusamalt, hoides erinevalt Zarya ettevõttest ettevõtte brutokasumit pidevalt kõrgel tasemel.

- 3 “maagilist” indikaatorit: kuidas analüüsida oma müügikanalit 15 minutiga

Mida brutokasumi arvutamisel arvestada

Kõik toimingud enne brutokasumi arvutamist tuleb lõpetada enne maksude arvutamist. Vormi C-EZ täitmisel arvestatakse kogutulu koos täiendava sissetulekuga.

Arvutused tehakse, võttes arvesse ettevõtete liike, nimelt:

- Kaupu müüvad ettevõtted, kuuluvad kategooriasse Ettevõtted, mis müüvad tooteid. Brutotulu määramiseks peate leidma kogu puhaskasumi summa. Selleks kasutame vormi C (punkt 3). Puhastulu arvutamiseks peaksite tasaarvelduste kogusummast lahutama kõik organisatsiooni tegevuste tulud ja allahindlused. Seejärel lahutame puhastulust (3. rida) müüdud kauba maksumuse (4. rida). Lõplikuks vaheks kujuneb ettevõtte brutokasum.

- Ettevõtted, mis müüvad teenuseid, kuuluvad kategooriasse Ettevõtted, mis müüvad teenuseid ja pakuvad ainult teenuseid (v.a kaupade müük). Sel juhul on brutotulu identne organisatsiooni netosissetulekuga. Arvutamisel lahutatakse brutotulust allahindluste ja tootluste kogusumma. Põhimõtteliselt arvutavad ainult teenustele spetsialiseerunud ettevõtted kasumit selle lihtsustatud skeemi abil.

- Brutotulu. Iga päev tööpäeva lõpus peate veenduma, et kõik finants- ja krediidilaekumistega seotud andmed on aruandluses õigesti kajastatud. Laekumiste mahtu kontrollitakse olemasoleva abil kassaaparaadid. Lisaks tuleb avada eraldi pangakonto ja õppida arvetega töötamist.

- Kogutud müügimaks. Peaasi on veenduda, et teie aruannetes on õigesti märgitud kogutud maksusumma. Selle olemus on järgmine. Kui osariigi ja territooriumi müügimaksud kogutakse ostjatelt (valitsus kogub need müüjalt), lisatakse kõik nõutud vahendid kogu brutotulule.

- Inventuur(analüüsida jooksva aasta alguse seisuga saadud näitajat). Seda võrreldakse eelmise aasta lõpliku brutokasumi summaga. Tavaolukorras on näitajad samad.

- Ostud. Müüdud kauba maksumusest arvatakse maha summa, mis kulub ettevõtja poolt oma äritegevuse käigus isiklikuks tarbeks või pereliikmetele ostetud kaubale.

- Inventuur aasta lõpus. Kontrollige, kas ettevõtte reservide arvestus toimub reeglite ja eeskirjade kohaselt. Selle vältimatuks tingimuseks on õige hinnastamismetoodika valik.

Kogu olemasoleva laoseisu kinnitamiseks piisab standardsest varude nimekirjast, mille vorme müüakse spetsialiseeritud kauplustes. Vormil on veerud iga kaubaliigi koguse, hinna ja väärtuse märkimiseks. Ankeedil on ruumi kaupa hindanud ja arvutusi teinud ning seejärel nende õigsust kontrollinud töötaja kohta käivate andmete sisestamiseks. Need vormid on tõestuseks, et laoartiklite inventuur viidi läbi korrektselt ja tõsiste vigadeta.

Lae alla vormi transiidil olevate varude inventuuri akt , saate artikli lõpus.

- Täidetud arvutuste kontrollimine. Organisatsioonidele, mis on spetsialiseerunud hulgimüük või jaekaubanduses, tehakse ümberarvestus üsna kiiresti. Kõik, mida pead tegema, on leida brutotulu ja puhaskasumi suhe. Protsentuaalselt saadud tulemus kajastab müüdud kauba maksumuse ja nominaalhinna vahet.

- VP täiendavad allikad. Kui ettevõtte brutokasum saadakse allikatest, mis ei ole seotud tema põhitegevusega, kantakse tulunäitaja vormi C reale 6 ja lisatakse brutotulule. Kogusumma näitab ettevõtja kogutulu. Kui aruandluseks kasutatakse vormi C-EZ, näidatakse kasumit real 1. Näiteks selle tululiigi alla kuuluvad tulud, mis on saadud maksutagastustest, tasaarveldustest, vanametalliga tehtud äritehingutest jms.

Arst räägib

Brutokasum kasumiaruande faktoranalüüsis

Artjušin Vladimir,

Finantsosakonna asepresident FS GROUP1

Kasumiaruannete faktoruuringu läbiviimine aitab hinnata täpset summat, mille võrra puhaskasum on teatud põhjustel muutunud. Oletame, et ettevõtte VP kahjumi määramiseks tulude vähenemisest ja müügikasumlikkuse langusest tuleb esmalt välja arvutada, milline oleks võinud olla kogukasum, säilitades jätkusuutliku kasumlikkuse eelmise aasta tasemel.

Selle tingimusliku VP ja eelmise aasta kasumi erinevus näitab, kui palju kasumit (VPv) ettevõte rahaliselt tulude vähenemise tõttu kaotas (teenis).

Brutokasumi arvutamise valem on järgmine:

VPv = VPusl – VPo, Kus:

VPusl – tingimuslik VP, mida organisatsioon võiks saada, säilitades samal ajal eelmise aasta kasumlikkuse (selle aasta tulu, eelmise aasta kasumlikkus), rub.;

VP – eelmise aasta brutokasum, hõõruda.

Sarnase valemi abil saate määrata, kuidas müügi kasumlikkuse muutus mõjutab kogukasumi (VPr) suurust:

Vpr = VP – VPusl, Kus:

VP on ettevõtte aruandeperioodi aastane brutokasum.

Mis mõjutab brutokasumit?

Brutokasumi komponente ja selle suurust mõjutavad mitmed olulised tegurid allpool loetletud.

Välised tegurid:

- transport, keskkond, sotsiaal-majanduslikud tingimused;

- välismajandussuhete tase;

- tootmisressursside maksumus jne.

Sisemised tegurid võib jagada kahte tüüpi:

- esimese järjekorra põhjused, mis sisaldab kaupade müügist saadud tulu, ärikasumit, makstavat (või saadavat) intressi, ettevõtte muid mittetegevusega seotud tulusid või kulusid;

- teise järgu põhjused sisaldama tootmiskulusid, müüdavate kaupade koostist, müügimahtu ja tootja poolt määratud hindu.

Lisaks nendele põhjustele hõlmavad sisemised tegurid ka rikkumistest põhjustatud juhtumeid töödistsipliini majandusüksuste töö käigus (ebaõige hinnakujundus, toodete halb kvaliteet, rikkumised töökorralduses, rahalised sanktsioonid ja trahvide kohaldamine).

Mõlemat tüüpi tegurid (esimest ja teist järku) määravad otseselt brutokasumi suuruse. Esimese järgu põhjused hõlmavad brutotulu komponente; teist järku asjaolud mõjutavad otseselt müügitulu ja sellest tulenevalt kogu summa ettevõtte kasumit.

Ettevõtete edasiseks õitsenguks ja kasumlikkuse suurendamiseks on vaja võtta mitmeid meetmeid, nimelt:

- rakendada LIFO (Last in First out) meetodit ressursside hindamiseks;

- vähendada makse soodusmaksustamisele ülemineku tõttu;

- viivitamatult kustutama organisatsiooni võlad, mis on tunnistatud halvaks;

- optimeerida ettevõtte kulusid;

- säilitada tõhus hinnapoliitika;

- sisse lasta aktsionäride dividendid muuta tootmisseadmeid ja parandada toodete kvaliteeti;

- töötada välja standardid immateriaalse vara üle kontrolli teostamiseks.

Kuidas brutokasumi marginaali arvutatakse?

Organisatsioonide kasumlikkuse üldanalüüsi käigus kasutatakse sageli neto- ja tegevuskasumlikkuse tunnuseid, kuid koostamise tehniliste meetodite kohaselt on need ainult brutokasumi tuletised. Sel juhul rakendatakse peamisi kuluartikleid (sageli maksimaalse osakaaluga) juba brutokasumlikkuse arvutamise etapis.

Brutokasumi marginaal (edaspidi GPR) on toodete tootmise ja müügiga seotud kulude tasuvus (või protsent). See arvutatakse üldtunnustatud standardvalemi abil ilma muid muudetud arvutusmeetodeid kasutamata.

Selle näitaja koostis määrab selle väärtuse sõltuvuse ärivaldkonnast. Näiteks teenuseid (meditsiin, nõustamine, info- ja kommunikatsioonitehnoloogia) pakkuvate ettevõtete RVP on kõrgem kui kaubandusorganisatsioonidel. See tähendab, et VP kasumlikkuse indeks on valdkondadevahelise analüüsi jaoks sisuliselt kasutu. Aga kui võrrelda majandusüksusi teatud tegevusalal, siis see parameeter on suurepärasel moel nende konkurentsivõime hindamine. Eriti kui seda tehakse faktoranalüüs koefitsient tööstusettevõtted. Kõik suuremad efektiivsus- ja kasvuprogrammid põhinevad brutomarginaalil: toorainekulud, praagi määrad, tööviljakus, turundusstrateegia(müügikulu) ja muud olulised komponendid.

Brutokasumi marginaali arvutamisel tuleks tõsist tähelepanu pöörata müügikulu komponendile. Sarnaselt realt võetud numbrid (nr 2120) raamatupidamisaruanne F-2 (finantstulemuste aruanne) on mõnel juhul täiesti vastuvõetamatu. Esiteks peaksid müügikulud sisaldama kulusid, võttes arvesse müügi ulatust, see tähendab muutuvat või tingimuslikku muutuvkulud. Siia kuuluvad materjalikulu, tootmistöötajate töötasu (koos kõigi tasude ja maksudega), lisakulud (seadmete remont ja amortisatsioon, elektri eest tasumine, muud esemed).

Samas sisalduvad omahinnas ka mõned müügiga seotud kommertskulud. Hea näide sellised kulud - müügijuhtide preemiad müüdud kaubamahu eest.

Seda võetakse arvesse täiesti erineval viisil amortisatsioon. Kuna raamatupidajad eelistavad amortisatsioonikulude arvutamisel eelkõige lineaarset meetodit, on RVP arvutused enamasti moonutatud. Kui ettevõte näitab tulude kasvu ilmselget hüpet, suurendab amortisatsiooni muutmata jätmine brutokasumi marginaali kunstlikult, kui müük kasvab, ja täpselt vastupidine, kui see väheneb. Sarnane olukord tekib tööstuspindade (või seadmete) rentimise ja muude kuludega, mida allika või raamatupidamise liigi lõikes ei ole võimalik planeerida tootmise ja müügi mastaapsuse tõttu.

RVP õige arvutamine on ülimalt oluline hindade kujunemisel tiheda konkurentsiga turul. Ainult usaldusväärset teavet see näitaja võimaldab ettevõtte omanikul (juhtkonnal) näha optimaalset müügihinda, võttes arvesse nõutavat kasumlikkust.

Kuidas jaotatakse ettevõtte brutokasum? Ta kompenseerib püsikulud, võlad, laenuintressid, maksude tasumine, dividendide maksmine. Seetõttu tuleks organisatsiooni kasumlikkuse dünaamika analüüs läbi viia vastavalt RVP väärtusele. Kasumlikkuse näitajad pole nii kõrge tase ei ole selleks otstarbeks täiesti sobivad, kuna on suurenenud mõju tegurite arvu ja kasutatava arvestusstrateegia arvutamisel.

Projektide hindamisel või kasvufaasis ettevõtte uurimisel kasutatakse tasuvusaja prognoosimiseks brutomarginaali indeksit ja selle muutusi.

RVP koefitsiendi peamised puudused on tihedalt seotud selle eelistega. Kahtlemata tuleks seda kasutada analüütikas koos muude finantsstabiilsuse ja kasumlikkuse tunnustega, kuna see ei saa arvesse võtta ettevõtte kapitalistruktuuri ja kõiki kulusid. Selle keskendumine ainult marginaalsetele tootlikkuse teguritele jätab koefitsiendi ilma võimest ettevõtet igakülgselt ja asjakohaselt hinnata.

Kuna brutokasumi marginaali reiting on neto- ja ärikasumlikkusest oluliselt madalam, hinnatakse selle funktsiooni sageli ekslikult üle eraldi rühmad kasutajad finantsaruanded. Lisaks on alati võimalus RVP-d moonutada kasutatud arvestuspoliitikaga. Muidugi võivad alandatud tasemega kasumlikkuse indeksid olla ka hoidmise nüansside tõttu ebatäpsed raamatupidamine, aga palju vähem kui VP kasumlikkuse näitaja.

Selgub, et selle koefitsiendi optimaalset määra pole lihtne hinnata. Selle kasutamine teiste tööstusorganisatsioonide parameetritega võrdlemiseks suurendab indeksi haavatavust, kuna puuduvad üksikasjalikud andmed konkurentide RRP dünaamika asjaolude kohta. Selgitavad aruanded ja auditi tulemused ei sisalda alati sellise hinnangu jaoks täielikku teavet.

Kuna brutokasumi marginaali hindamisel puuduvad ühtsed standardid, tuleks indikaatorit arvestades esmalt leida selle sihttase. Enamik parim variant- RVP arvutamine ettevõtte tegevusvaldkonna liidri aruannete põhjal. Kui võrdlusuuringu kasutamine on mingil põhjusel võimatu, on vaja läbi viia koefitsiendi dünaamika empiiriline hindamine ja monitooring tegeliku pikaajalise tegevuse perioodil. RVP kõikumiste peamised põhjused on mitmed tegurid:

- müügihinna muutmine ilma tootmiskulude arvutamise dünaamikat arvesse võtmata;

- tooraine ostuhinna muutus(materjalid) või muud olulised kuluartiklid;

- müügimahu muutus(kui kulu sisaldab püsi- või poolpüsikulusid, mis ei ole otseselt seotud arvestusmeetodiga). Lineaarse amortisatsiooni puhul peetakse põhjuseks arvestuspõhimõtete tagajärgi, mitte müügidünaamikat ennast;

- kõikumised toorainevarude, materjalide ja valmistooted . Peate mõistma toorainehindade tõusuga seotud kulude suurenemise tegelikku põhjust. Seega, kui ettevõte arvestab varusid FIFO meetodil, põhjustab varude käibe suurenemine VP kasumlikkuse langust, kuna (hankeaja mõistes) odavamate ressursside osa väheneb omahinnas. . Laovarude pideva uuendamise korral sõltuvad hinnamuutused täielikult tarnijatega sõlmitud lepingute ülevaatamisest. Tuleb rõhutada, et vastupidiselt võimalikule negatiivset mõju selle näitaja tõus brutokasumi marginaalini, äri kui terviku jaoks on see tõus kindlasti positiivne tegur.

- 8 ettevõtte rahavoogude pädeva juhtimise reeglid

Arst räägib

Kuidas suurendada oma brutokasumi marginaali

Buvin Nikolai,

Liteko LLC finantsdirektor

Ettevõtte keskendumine brutokasumlikkuse tõstmisele on seotud nii positiivsete äritrendidega kui ka negatiivsetega – näiteks brutokasumi vähenemine aastal. mõningatel juhtudel. Toon välja peamised brutokasumi marginaali kasvu tegurid:

Müügikulude suurendamine toote kvaliteedi parandamise kaudu (moderniseerimise piirkasumlikkus peaks olema suurem kui praegune RVP näitaja). Suurenenud marginaaliga müüdavate toodete osakaalu suurendamine brutotulus.

Krediidistrateegia ümberhindamine seoses ostjate allahindlustega. Samas on vaja analüüsida VP dünaamikat lähtuvalt KP muutuste tulemustest.

Ostjate tegevuse intensiivistamine poolmuutuv- ja muutuvkulude soodsaimate hindade ja tarnelepingute otsimisel. Ostumahu suurendamiseks teenitud allahindlused peavad olema korrelatsioonis jooksvate finantsturu intressimääradega, et vältida negatiivset puhaskasumi tulemust RVP suurendamise eesmärgil täiendavate vahendite mobiliseerimise tõttu. Käibevara rahastamiseks.

Otseste kulude juhtimise süsteemide loomine ja juurutamine, luues protseduuri töötajate motiveerimiseks kasulike algatuste pakkumiseks, et suurendada kokkuhoidu. erinevad faasid tootmine.

RVP indeksi faktorianalüüs on alati atraktiivne Erilist tähelepanu ettevõtte omanikud, tippjuhtkond ja juhatus. Seetõttu võib näitaja hindamine muutuda keerulisemaks, hoolimata elementaarsest arvutusvalemist, usaldusväärsusest ja andmete kättesaadavusest. Arvesse tuleks võtta infokasutajate suhtumist neile esitatavatesse analüütilisse teesi. Oletame, et eksperdid suudavad selgitada paljusid RVP dünaamika põhjuseid raamatupidamispoliitika(kunstliku kohandamise mõju). Soovitan sarnaseid tegureid esitlusel vältida, et vältida kuulajate arusaamatust ja lisaküsimused aruteludele, mida ilma ettevalmistuseta on raske seletada.

Mis puutub brutokasumi marginaali prognoosimisse, siis rõhutan, et sageli on see eelarve või äriplaani tasuvuse põhinäitaja. See tähendab, et seda tuleb väga hoolikalt arvutada. Pika ajalooga ettevõtetes toetavad planeerimise põhjalikkust möödunud aastate tegelikud tulemused. Uued tulijad saavad oma levitamisel kasutada teiste tööstusharu liidrite tulemusi sarnaste SWOT-analüüsi tööriistadega.

Kõige olulisem näitaja ettevõtte tegevuse (eelkõige tootmise) hindamisel on brutokasum. Kui tema põhitegevus on ebaproduktiivne, on ka kõik muud protsessid kahjumlikud. Võrreldes ühe ettevõtte tööd aastal erinevad perioodid aruandluses, peate arvestama, kas selle arvestusvaldkonnas (kulude ja tulude kajastamise meetodid) on muudatusi tehtud. Sama algoritm kehtib ka mitme ettevõtte hindamisel. Lisaks VP absoluutnäitajatele on ratsionaalne arvestada suhtelisi koefitsiente.

Iga ettevõtte peamine eesmärk on saada maksimaalset tulu. Sissetulekute taset jälgivad pidevalt raamatupidamis- ja vastutavad töötajad erinevate finantsnäitajate alusel. Ettevõtte kasumlikkuse määramisel on kõige olulisem näitaja brutokasum. Otsustasime vaadata, milline on ettevõtte brutokasum. , kuidas see määratakse, mida see mõjutab ja mida see näitab.

Sissejuhatus

Bruto- ehk kogukasum on kogukasum, mille ettevõte teatud aja jooksul saab. See näitaja hõlmab nii ettevõtte tootmis- kui ka tootmisvälist kasumit, st jämedalt öeldes kogu teenitud raha summat.

On vaja eristada erinevad tüübid saabunud

See kasum ei võta arvesse erinevaid kulutusi juhtide töötasudeks, lähetusi, lepinguid ja muid kaudseid kulusid, kuid tootmiskulud on tingimata arvesse võetud. Sel juhul peetakse kulusid tehniliseks, see tähendab, et see koosneb otsestest tootmiskuludest tooraine ostmiseks, elektrienergia ja töökollektiivi palgaks. Brutokasumi arvutamisel ei ole vaja arvestada tootmiskulusid - see sisaldab administratsioonipalka ja kulusid muudele tootmisega mitteseotud tegevustele.

Kuidas arvutada VP-d

Reeglina arvutatakse brutokasum kord aastas - sellest piisab poliitika tõhususe ja tõhususe uurimiseks. Brutokasumi arvutamise valem sisaldab kahte näitajat: tehnoloogiline kulu ja tulu. Näib, et nende kahe näitaja erinevus on järgmine:

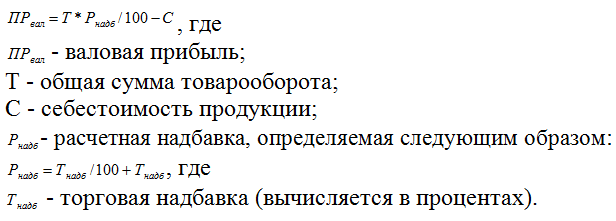

GP = TR – TC. Siin tähistab GP brutokasumit, TR ettevõtte tulu (kogutulu), TC tehnoloogilist kulu (kogukulu).

On olemas teine arvutusvõimalus - vastavalt eelarve. Sellisel kujul näeb meie valem välja 2100 = 2110–2120. Need numbrid on reanumbrid, siin 2120 = TC, 2110 = TR ja 2100 = GP. Nii saab kasumit võimalikult kiiresti ja tõhusalt välja arvutada.

Brutokasum sisaldab ainult tootmiskulusid

Näide VP leidmisest

Kujutagem ette, et peame arvutama autodele spetsiaalseid laagreid tootva töökoja “Steel” VP. Nagu me teame, määratakse ettevõtte brutokasum selle põhjal raamatupidamisdokumendid. Meil on uuringuaruanded.

Rakendame oma valemit ja leiame, et 2014. aastal sai meie “Teras” 550-120 = 430 000 VP rubla ja 2015. aastal - 380 000 - 65 000 = 315 000 rubla. Selgub, et 2015. aastal läks ettevõttel kehvemini, mistõttu tema VP vähenes. Olukord vajab parandamist, sest kui see näitaja jätkuvalt langeb, siis varsti ei pruugi kasum üldse olla. Pealegi tuleb meeles pidada, et VP ei ole puhaskasum, sest see ei võta arvesse mitmeid kohustuslikke kulutusi. Kuidas tõsta VP-d? On kaks võimalust.

- Suurendada tulu.

- Vähendage valmistatud laagrite tehnilisi kulusid.

Brutokasumit arvutatakse tavaliselt kord aastas ja võrreldakse eelmise hooajaga

Miks see vajalik on?

Niisiis, teate juba, mis on VP ja kuidas brutokasumit arvutada. Nüüd vaatame, miks seda üldse vaja on. See indikaator mängib oluline roll väikese äri-/halduskulude osakaaluga ettevõtete tulemuslikkuse analüüsimisel. Ideaalis peaksid need moodustama umbes 5% toote kogumaksumusest. Kui indikaator on sellest künnisest allapoole, saab seda kasutada lühi-/keskpika perioodi planeerimiseks. Künnise ületamisel on vaja lisada muid näitajaid, sealhulgas piirkasumit.

Märge: pea meeles, et VP ei näita ettevõtte tegelikku kasumlikkust. See arv ei sisalda palju lisakulutused kannab ettevõte. Näiteks kulud turundusele, juhtide ja juhtkonna palgad ning haldushoone ülalpidamine.

Vaatame veel üht küsimust – mis vahe on VP-l ja piirkasumil. Kõigepealt vaatame definitsiooni: piirkasum on ettevõtte tulu, millest on lahutatud muutuvkulud. Brutokasum on tulu ja muutuv/püsikulude summa vahe. Enamikul ettevõtetel on püsikulud, seega on VP madalam kui MP. Mis on püsikulud? Need sisaldavad:

- Kasutatud ruumide üür, sh. maamaks.

- Ettevõtte kommunaalkulud.

- Seadmete amortisatsioon.

Äri- või finantstegevust teostades seisab iga ettevõte silmitsi vajadusega kindlaks teha teatud majandusnäitajad. Neid on vaja töötulemuste analüüsimiseks ja nende kasumlikkuse tuvastamiseks. Üks peamisi näitajaid on brutokasum.

Brutokasum on kogukasum, mis on teenitud enne kõigi maha- ja mahaarvamiste tegemist. See tähendab, et seda saab defineerida kui tulude ülejäägi näitajat kogukasum sisaldab põhikapitali kulumit ja kinnisvaralt saadud tulu

Kasum on ettevõtte tegevuse lõpptulemus. Aruandeperioodi lõpus võib aga tekkida kahjum. Selle põhjuseks võivad olla üleliigsed tootmiskulud või kavandatust väiksemad tulud kaupade ja teenuste müügist. Seetõttu on kasumliku tegevuse peamine tingimus näitajate õige arvutamine.

Mõned kulud hüvitatakse kasumi arvelt ja neid ei liigitata turustuskuludeks. Ettevõtte kogukulusid, mis on osa turustuskuludest ja makstakse kasumist, nimetatakse tavaliselt "Need ületavad turustuskulusid". See on majanduskasumi ja brutokasumi vahe. Enne brutokasumi arvutamist on vaja määrata turustuskulud. Nende kulude erinevus on brutokasum. Ettevõtte majanduslik kasum erineb brutokasumist turustuskulude hulka mittekuuluvate kulude summa võrra.

Seetõttu peab iga ettevõte püüdma saada majanduslikku kasumit, mis on saadud kogutulu lõplik näitaja. See näitab, et ettevõte katab oma tootmiskulud ja suudab iseseisvalt rahastada edasist arengut.

Ettevõtte kasumlikkuse ja kasumi väärtuste näitajaid on palju. See määratakse protsentides ja tasemetes. Kuid brutokasum on üks peamisi näitajaid. See määrab põhitegevusest saadava tulu taseme. See on varalt, sh põhivaralt saadud tulu summa, kõikidelt müügiga mitteseotud toimingutelt saadud kogutulu, millest on maha arvatud kõik nende tegevuste tulemusena tekkinud kulud.

See näitaja näitab täielikult ettevõtte kõigi tegevuste tulemusi. Selle tulemusena on võimalik määrata kahjumlik ja kasumlik äritehingud. See annab võimaluse majandusanalüüsiks ja optimaalsete arenguteede määramiseks.

Majandusanalüüs on väga oluline iga ettevõtte tegevuses, sõltumata sellest, milliseid teenuseid või kaupu ta müüb. Sõltub õige planeerimine ja töökorraldus. Kell negatiivne näitaja tegevused, on vaja välja selgitada probleemkohad, mille kulud ületasid planeeritut. Toodete maksumuse, st nende tootmiskulude vähendamine on üks viise müügist saadava brutokasumi suurendamiseks. See on kasum, mis teeb selle võimalikuks edasine areng ettevõtted, uute tehnoloogiate juurutamine, uute paigaldamine tehnoloogilised seadmed ja ratsionaalne kasutamine materiaalsed ressursid ja tööjõud. Saadud kasumi korrektne täiendav investeerimine tootmise arendamisse tasub end aja jooksul ära. Peaasi, et saaks tootmisprotsessi ratsionaalselt ja säästlikult üles ehitada. Tootmise korraldamise eeliste kindlaksmääramiseks on brutonäitajad

Brutokasum on ettevõtte tegevuse põhikriteerium, mis iseloomustab selle efektiivsust. Selle näitaja arvutamine võimaldab esile tõsta paljutõotavad suunad organisatsiooni tööd, jaotage finantsvarad tulusamatesse niššidesse, vastake küsimusele: .

Mis on brutokasum?

Sissetuleku maksimeerimine on iga töö eesmärk äriettevõte. Brutokasum on rahasumma, mis saadakse konkreetse toote või teenuse müügist, millest on maha arvatud kulud.

Et ettevõte seda saaks, peavad müüdavad kaubad või teenused olema nõutud. Hinnapoliitika sõltub suuresti tootmiskuludest, olulised on ka tootmiskulud. Indikaator võimaldab määrata, kui tõhusalt kasutatakse materiaalset ja immateriaalset vara.

Brutokasum on kogutulude ja kulude vahe. Seda saab arvutada, lahutades toodete (teenuste) müügist saadud tulust tootmis-, ostu-, korralduslikud küsimused. Tulu on kogu müügist saadud raha. Maksumus sisaldab kõiki olemasolevaid toote tootmiskulusid. Kui ettevõte osutab teenuseid, hõlmab arvutus kõiki nende osutamisega seotud kulusid.

Brutokasumit saab määrata igal ajal ja mis tahes ajavahemikuks, kõik sõltub sellest juhtimisarvestus ettevõtted, alates . Reeglina arvestatakse seda kuu, kvartali ja aasta lõpus

Arvutusvalem

Brutokasumi määramiseks kasutatakse kahte näitajat - tulu ja tehnoloogiline kulu kogu tootmismahu kohta (v.a kaubandus- ja halduskulud). On ka teist tüüpi arvutusi. Vaatame peamisi.

Brutokasumi arvutamine

Arvestus kaubandusettevõtetele

Kaubakäibe arvutamine

Seda meetodit kasutavad jaemüügiettevõtted, kui kõigil ettevõtte müüdavatel toodetel on a sama suurus lisatasud. Mõnel juhul on seda näitajat mugavam arvutada ettevõtte käibe väärtuse põhjal. Kaubanduskäive on tulu summa koos käibemaksuga. Selleks vajate:

Võite rakendada ka järgmist valemit:

Saldo arvutamine

Sageli võetakse arvutuste tegemiseks andmed ettevõtte bilansist ja ettevõtte finantstegevuse aruandest. See meetod aastal tegutsevate ettevõtete jaoks asjakohane. Sel juhul näeb arvutusalgoritm välja järgmine:

Rida 2100 = lk 2110 – lk 2120, kus

- rida 2100 – brutokasum (näidatud bilansis);

- rida 2110 – uuritava ettevõtte tulude suurus;

- rida 2120 – tehnoloogiline kulu.

Arvutamise näited

Näide 1 (tasakaalus):

OJSC "Intensiivne" tegeleb põllumajandusmasinate tootmise ja müügiga. Tema finantstulemused taga viimased aastad(ettevõtte finantstegevuse andmetel):

OJSC "Intensiivne" brutokasumi arvutamine:

Nagu arvutustest nähtub, suurendas ettevõte aastaga oma tulusid 40 tuhande rubla võrra, mistõttu tuleb 2017. aastal jätkata tööd valitud strateegia järgi, samal ajal otsides uusi arenguvõimalusi.

Näide 2 (kaubanduskäibe jaoks):

Yagodka toidupoes on kõikidele toodetele kehtestatud 35% juurdehindlus. Aasta kogutulu oli 150 000 rubla (koos käibemaksuga).

Toetus arvutatakse järgmiselt: P(lisatasu) = 35%: (100%+35%) = 0,26. Sel juhul on realiseeritud ülekatte summa: 0,26 * 150 000 rubla. = 39 000 rubla.

Kus kasutatakse brutokasumi arvestust?

Brutokasum määratakse ka eelarvete koostamisel, järgmise kvartali või aasta rahaliste varade jaotamisel.

Märge: Brutokasum sõltub tootmisprotsessist ega kajasta alati tegelikku pilti ettevõtte efektiivsusest. Näiteks ei võta see arvesse turundus- ja logistikakulusid. Seetõttu ei piisa lõpliku eelarve koostamiseks ühe sellise näitaja arvutamisest.

Mida sisaldab brutokasumi arvestus?

Olenevalt ettevõtte tegevusalast võivad kulu ja tulu hulka kuuluvad kulu- ja tuluartiklid erineda. Seda tuleks arvutamisel arvesse võtta.

Tulu tootmisettevõte sõltub:

- toodete eripära ja tootmistehnoloogiad;

- põhivara;

- aktsiate, võlakirjade emiteerimine;

- immateriaalne põhivara;

- müünud ettevõtte teiste osakondade tooteid või teenuseid, mis on kajastatud ettevõtte bilanssi (sõidukipark, abistruktuurid).

Selliste ettevõtete maksumus sisaldab:

- materjalide, ressursside, tooraine, kütuse hind;

- töötajate palgad;

- administratiivsed kulud;

- amortisatsioon;

- üldkulud;

- transpordi- ja logistikakulud.

Kaupu müüvate ettevõtete tulud sõltuvad:

- ostetud toodete maksumus;

- tasulised teenused (müügijärgne teenindus, kohaletoimetamine);

- ettevõtte vara (tarkvara, väärtpaberid).

Kaubandusettevõtete maksumus koosneb järgmistest punktidest:

- ostetud toodete hind;

- kohaletoimetamise kulud;

- ettevõtte töötajate palgad;

- jae- ja laopindade rentimine;

- kaupade ladustamine, ettevalmistustööd;

- turundus.

Kõik ülaltoodud kulud ja tulud tuleb majandusnäitajate arvutamisel arvesse võtta.

Levinud vead ja nüansid arvutamisel

Sageli kantakse toode miinusesse. See tähendab, et dokumentide järgi tooteid laos ei ole, kuid müüakse siiski. Kauba ülejäägi või vale liigituse korral peate laos inventuuri tegema ja ülejäägi kapitaliseerima. Oluline on seda teha enne toodete müüki.

Brutokasum aetakse sageli segi marginaalse kasumiga. Mõned allikad tuvastavad neid mõisteid ka tänapäeval. Tegelikult on erinevus selles, et brutokasum on tulude ning muutuv- ja püsikulude vahe. Piirväärtus arvestab ainult muutuvkulusid.

Praktikas ettevõte sageli kannab püsikulud, seega on brutotulu väiksem kui piirtulu. Püsikulud sisaldab üüri, Kommunaalkulud, amortisatsioon.

Salvestage artikkel kahe klõpsuga:

Ükskõik milline äriühing vastuvõtmisel tähtsaid otsuseid kasumlikkuse näitajate alusel. Brutokasum on näidatud bilansis, see on oluline tootmissektorile, kuna võimaldab analüüsida tehnoloogilist maksumust. Näitajat võetakse arvesse 1-3 aastaks planeerimisel, strateegia ja tegevustaktika koostamiseks.

Kokkupuutel