KVR ja KOSGU on erikoodid, mis on vajalikud avaliku sektori raamatupidajate tööks. Räägime 2019. aasta muudatustest kululiikide koodide (KVR) kasutamises ja valitsussektori tegevuste klassifikaatoris (KOSGU).

Rahandusministeeriumi 8. juuni 2018 korraldusega nr 132n (muudetud 30. novembril 2018) kehtestatakse uued sätted eelarve klassifikaatori koodide moodustamise kohta. Nüüd on eelarvelised ja autonoomsed asutused kohustatud kohaldama uut korda kõigi tehtud toimingute CVR-i määramisel.

Samuti on muudetud KOSGU moodustamise reegleid - uus Venemaa rahandusministeeriumi 29. novembri 2017 korraldus nr 209n (muudetud 30. novembril 2018). Vanade reeglite järgi töötamine on vastuvõetamatu!

Eelarvevahendite saajad, nagu eelarveliste vahendite (GRBS) peajuhid, valitsus-, eelarve- ja autonoomsed asutused, peavad pidama arvestust, koostama plaane ja aruandeid ühtsete standardite ja seadusest tulenevate nõuete kohaselt. Rahandusministeerium kehtestab kõigi protsessis osalejate jaoks erikoodide kasutamise nõuete ja reeglite loetelu, mis määravad eelarve (raamatupidamise) konto vastavad väärtused.

Spetsialistide jaoks tähendab see, et riigi (omavalitsuse) kulud ja tulud liigitatakse erinevate kriteeriumide järgi: planeeritud ja planeerimata, jooksvad ja kapitali, vastavalt vastava eelarve omanditasemele ja sellest tulenevalt ka erikoodide kasutamisele. , jne.

Alates 2019. aastast on muudetud KBK ja KOSGU kohaldamise korda!

KVR ja KOSGU põhimõisted

Isegi neile, kes teavad, mis KOSGU eelarves on, võib dekodeerimine olla keeruline. Valitsussektori toimingute klassifikaator on osa kontode klassifikaatorist, mis võimaldab grupeerida majanduse avaliku sektori kulusid sõltuvalt majanduslikust sisust ning sisaldab rühma, kirjet ja alamkirjet.

Alates 2016. aastast ei kasuta KOSGU-d raha saajad tulude ja kulude plaanide koostamisel, vaid seda kasutatakse raamatupidamises ja aruandluses. 2019. aastal on kohustuslik seda rakendada avaliku sektori asutustele ja organisatsioonidele töökontoplaani koostamisel, arvestuse pidamisel ja aruandlusel. Eelarve raamatupidamisarvestuse kontoplaani kinnitamise kord on sätestatud Rahandusministeeriumi korraldusega nr 162n (muudetud 31.03.2018).

OSSU klassifikatsioon koosneb järgmistest rühmadest:

- 100 - sissetulek;

- 200 - kulud;

- 300 — mittefinantsvarade laekumine (NA);

- 400 – seadmete kasutuselt kõrvaldamine;

- 500 — finantsvarade laekumine (FA);

- 600 – FA pensionile jäämine;

- 700 - kohustuste suurenemine;

- 800 - kohustuste vähendamine.

Kui varem oli eelarveklassifikaatori koodi (BCC) struktuuris kasutusel KOSGU, siis alates 2015. aastast on kulude osas see kood asendatud kululiikide koodiga.

Väga sageli tekib küsimus: CWR - mis see eelarves on? See on osa BCC klassifikatsioonist, seega osa raamatupidamiskontost. See sisaldab rühma, alamrühma ja kuluelemendi elementi. Peaaegu iga raamatupidaja püüab ise välja mõelda, mis on eelarves olev CVR, mille dekodeerimine on eelarvekulude BCC struktuuris kodeeritud kolme numbriga vahemikus 18 kuni 20 numbrit.

KVR-i esindavad järgmised rühmad:

- riigi (omavalitsuse) organite, valitsusasutuste, riigieelarveväliste fondide juhtorganite ülesannete täitmise tagamiseks personalile tehtavate maksete kulud;

- kaupade, tööde ja teenuste hankimine riigi (omavalitsuse) vajaduste rahuldamiseks;

- sotsiaalkindlustus- ja muud maksed elanikkonnale;

- kapitaliinvesteeringud riigi (munitsipaal)varasse;

- eelarvetevahelised ülekanded;

- toetuste andmine eelarvelistele, autonoomsetele asutustele ja teistele mittetulundusühingutele;

- riigi (omavalitsuse) võla teenindamine;

- muud assigneeringud.

Erijuhud KOSGU ja KVR kasutamisel 2019. aastal

2019. aastal on muutunud KOSGU osade kulude raamatupidamiskäsitlus. Seadusandjad võtsid näiteks tulude kajastamiseks kasutusele täiesti uued koodeksid. Samuti muudeti vanade kodeeringute nimetusi ja laiendati olemasolevate tähendusi.

Näiteks on kasutusele võetud uus KOSGU 266, mis peaks sisaldama riigi (omavalitsuse) asutuse personalile rahas antavaid sotsiaaltoetusi ja hüvitisi. Milleks neid sotsiaaltoetusi pidada? Aadressil KOSGU 266 lisage ajutise puude hüvitised esimese kolme haiguspäeva eest. Ehk siis tööandja kulul makstav hüvitis. Samuti tuleb sellele koodile omistada igakuine toetus kuni kolmeaastase lapse hooldamise eest (summas 50 rubla). Kõik maksete ja hüvitiste kategooriad on sätestatud artiklis. 10.6.6 korralduse nr 209n 2. peatükk.

Rahandusministeeriumi ametnikud edastasid kasutajale eraldi kirja 29. juunil 2018 nr 02-05-10/45153, mis kajastab metoodilisi soovitusi uue KOSGU rakendamiseks.

Samuti tekib mitme CWR hanke praktikas probleeme koodide õige kajastamisega, mille määrab klassifikatsiooni kasutamine. Sel juhul moodustatakse hanke identifitseerimiskoodi 34-36 numbrit erilisel viisil: 34-36 numbrit määratakse väärtuseks "0", kui need kulud kajastuvad mitmes CWR-is.

vastavustabel

Kuna KVR on suurem rühmitus kui KOSGU, siis vastavate koodide rakendamise lihtsustamiseks on Rahandusministeerium kinnitanud vastavustabeli. Eelarveasutuste ja avaliku sektori organisatsioonide CVR koodide ja KOSGU koodide võrdlus 2019. aastaks on toodud tabelis. Dokument sisaldab viimaseid muudatusi, mis peaksid kehtima 2019. aastal.

Vastutus rikkumise eest

Eraldi tasub välja tuua vastutuse tase, mis on ette nähtud eelarvealaste õigusaktide rikkumise eest. Tegelikult sõltub karistuse määr CVR-i ja KOSGU ebaõige kajastamise eest asutuste raamatupidamisdokumentides otseselt nende tüübist.

Näiteks kui riigiasutus teeb vea ja äritehingut kajastatakse vale CVR-i järgi, on vastutavatel töötlejatel õigus tunnistada selline viga eelarvevahendite mittesihipäraseks kasutamiseks. Seda laadi rikkumiste eest võetakse haldusvastutus vastavalt haldusseadustiku artiklile 15.14.

Eelarveasutustega on lood teisiti. Seega ei ole riigi või omavalitsuse ülesande täitmiseks toetuse andmise lepingus CWR märgitud. Sellest tulenevalt määrab eelarveorganisatsioon kodeeringud iseseisvalt. Ja kui CVR on valesti valitud, on võimatu valitsusasutust väärkasutuse eest kohtusse kaevata. Ebaõige kood kajastub aga aruandluses – ja see on juba raamatupidamise (haldusseadustiku artikkel 15.11) ja aruandluse (haldusseadustiku p 15.16.6) reeglite rikkumine.

Alates 1. jaanuarist 2016 ei kasutata Vene Föderatsiooni eelarvesüsteemi eelarvete koostamisel ja täitmisel valitsussektori toimingute klassifikaatorit (edaspidi KOSGU), see on eelarve struktuurist välja jäetud. klassifikatsiooni kood. Samas jätkatakse KOSGU kasutamist eelarve (raamatupidamise) arvestuse pidamiseks, eelarve (raamatupidamise) koostamiseks ja muuks finantsaruandluseks. Kuna eelarveklassifikaatori kood sisaldub riigi (omavalitsuse) asutuste kontoplaani kontonumbris, siis sellega kaasneb kontode tööplaani kontonumbrite muutmine ja saldode ülekandmine uutele kehtiva eelarveklassifikaatoriga kontodele. Selles artiklis räägivad 1C metoodikud uuendustest eelarveseadusandluses ja 2016. aasta raamatupidamisarvestuse tööplaani moodustamisest programmis “1C: Riigiasutuste raamatupidamine 8”.

Eelarve klassifikaator 2016

Alates 2016. aasta eelarvetest kohaldatakse Vene Föderatsiooni eelarvesüsteemi eelarvete koostamisel ja täitmisel muudatusi Vene Föderatsiooni eelarveseadustiku artiklites 18, 20, 21, 23, mis on sätestatud föderaalseaduses nr. 22. oktoobri 2014. aasta määrus 311-FZ, mis käsitleb Vene Föderatsiooni eelarveklassifikaatori koodide uut struktuuri (eelarve tulude klassifikatsiooni koodid, eelarve kulude liigitus, eelarvepuudujäägi rahastamisallikate klassifikatsioon) ja uue korra kohta. valitsussektori toimingute klassifikaatorit (edaspidi KOSGU) rakendades.

Pange tähele, et vastavalt Vene Föderatsiooni eelarveseadustiku ajakohastatud artiklile 18 on avalik-õiguslike juriidiliste isikute tegevuste klassifikaator ( KOSGU) on Vene Föderatsiooni eelarveklassifikaatori lahutamatu osa, mis kasutatud alates 2016. aastast ainult eelarve (raamatupidamise) raamatupidamiseks, eelarve koostamine (raamatupidamine) ja muud rahalised aruandlus, tagades Vene Föderatsiooni eelarvesüsteemi eelarvenäitajate võrreldavuse.

Seega eelarvesüsteemi eelarvete koostamisel ja täitmisel KOSGU-t ei kohaldata, ning tulude, kulude ja eelarvepuudujääkide rahastamisallikate rühmitamine toimub eelarvetulude klassifikaatorit, eelarve kulude klassifikaatorit ja eelarvepuudujäägi rahastamisallikate klassifikaatorit rakendades. Seetõttu ei sisaldu enam KOSGU koodi tulude, kulude ja allikate eelarveklassifikaatorites.

Venemaa rahandusministeeriumi korraldusega 06.08.2015 nr 90n, 12.01.2015 nr. 190n Venemaa Rahandusministeeriumi 1. juuli 2013 korraldusega nr 65n (edaspidi korraldus nr 90n) kinnitatud Vene Föderatsiooni eelarveklassifikaatori kohaldamise korra juhendis on tehtud vastavad muudatused - muudatusi on tehtud eelarve puudujäägi tulude, kulude ja finantseerimisallikate klassifikaatorite struktuuris.

Vastavalt korralduse nr 90n lõikele 2 rakendatakse muudatusi Vene Föderatsiooni eelarvesüsteemi eelarvete koostamisel ja täitmisel alates 2016. aasta eelarvetest (2016. aastaks ning 2017. ja 2018. aasta planeerimisperioodiks).

Eelarve tulude klassifikatsioon

- eelarve tulude peahalduri kood (1-3 numbrit)

- eelarve sissetuleku liigi kood (4-13 numbrit)

- eelarve tulu alamtüübi kood (14–20 numbrit)

- eelarvepuudujäägi rahastamisallikate peahalduri kood (kategooriad 1 - 3);

- eelarvepuudujäägi rühma, alarühma, artikli ja rahastamisallika liigi koodid (kategooriad 4–20)

Eelarvekulude klassifikatsioon

Eelarve kulude klassifikatsioonikood koosneb:- eelarvevahendite peahalduri kood (kategooriad 1-3)

- partitsioonikood (numbrid 4–5)

- alajao kood (numbrid 6–7)

- sihtartikli kood (numbrid 8–17)

- kululiigi kood (numbrid 18-20)

Föderaaleelarve kulude sihtartikli koodistruktuur koosneb kümnest kategooriast ja sisaldab järgmisi komponente (tabel 3)

- programmi (programmivälise) kulude suuna kood (8-9 numbrit)

- alamprogrammi kood (bitt 10)

- põhisündmuse kood (numbrid 11–12)

- kulu suunakood (numbrid 13–17)

Vastavad muudatused on tehtud eelarveklassifikaatoreid sisaldava programmi “1C: Riigiasutuste raamatupidamine 8” standardkonfiguratsioonide teatmeteoses Edition 1, alates versioonist 1.0.38.2 ja uuemast, edaspidi BGU1; 2. väljaanne, alates versioonist 2.0.40.5 ja uuemast, edaspidi BGU2.

Eelarve klassifikaatorite uuendamine programmis “1C: Riigiasutuste raamatupidamine 8”

Kulude klassifikatsioon

Kataloog "Programmi (programmivälised) kuluvaldkonnad"Koodi pikkust on suurendatud 5 märgini. Hierarhia tasemete arv on suurendatud kolmele (kõigil kolmel tasemel koosnevad koodid 5 märgist):

- 1. tasemel näidatakse programmi (programmivälise) kulude suuna kood (KRB koodi bitid 8, 9 - kaks olulist märki, ülejäänud on nullid)

- 2. - alamprogrammi kood (bitid 8, 9, 10 - kolm olulist märki, ülejäänud on nullid)

- 3. kuupäeval - põhiturniiri kood (KRB koodi numbrid 8-12)

Koodi pikkust on suurendatud 5 märgini.

Sissetulekute klassifikatsioon

Alates 01.01.2016 ei kasutata enam järgmisi teatmeteoseid:- Korea Arengupanga rühmad, alamrühmad,

- Korea Arengupanga artiklid, alamartiklid,

- Korea Arengupanga tulude alamliigid.

2016. aasta tulude klassifikaatori salvestamiseks kasutatakse järgmisi katalooge:

- Korea Arengupanga sissetulekute liigid,

- Korea Arengupanga tulude alamliikide rühmad.

Kataloog "KDB sissetulekute liigid" (uus kataloog) Seda kasutatakse eelarvetulu liikide koodide loendi (tulude klassifikaatori kategooriad 4-13), samuti eelarve tulude alamliikide analüütilise rühma vastavate koodide loendi salvestamiseks.

Kataloog "KDB tulude alamliikide rühmad" (uus kataloog) Kasutatakse eelarve sissetulekute alatüüpide rühmade koodide salvestamiseks.

Eelarve puudujäägi rahastamisallikate klassifikatsioon

Eelarve puudujäägi rahastamisallikate klassifikaatorit salvestavate kataloogide koosseis ja eesmärk ei ole muutunud.Praeguste väljaannete BGU1 ja BGU 2 pakkumine sisaldab Vene Föderatsiooni eelarveklassifikaatoreid vastavalt Venemaa rahandusministeeriumi 07.01.2013 korraldusele nr 65n, muudetud 12.01.2015 nr 190n, kuupäevaga 06/08/2015 nr 90n (2016. aasta ja planeerimisperioodi kohta), edaspidi BC 2016. Samuti on BGU1 BGU2 konfiguratsioonide tehnilise toe veebisaidil üles pandud praegused klassifikaatorid (fail federal.clax).

Klassifikaatorite värskendamiseks kasutage " Eelarve klassifikatsiooni värskendamise assistent"(BSU1 peamenüü menüüs "Raamatupidamine - Eelarve klassifikatsioon", liides "Täis"; käsk BSU2 jaotise "Regulatiiv- ja viiteteave" tegevuspaneelil (režiimis "Ettevõte")).

Tähtis: BC 2016 tuleks laadida teabe andmebaasidesse BGU1 (BGU2), uuendatud

- versioonile 1.0.38.2 BGU1 või uuemale,

- versioonile 2.0.40.5 BGU2 või uuemale.

Loe lähemalt artiklist Vene Föderatsiooni eelarveklassifikaatori laadimine ja uuendamine

Vene Föderatsiooni moodustava üksuse või kohaliku eelarve eelarveklassifikatsiooni koodid tuleks kataloogidesse sisestada iseseisvalt.

Loe lähemalt artiklist Eelarve klassifikatsiooni värskendamine kasutaja järgi

Eelarvearvestuse tööplaani koostamine

1. jaanuaril 2016 Venemaa Rahandusministeeriumi 08.06.2015 korralduse nr 124n „Vene Föderatsiooni Rahandusministeeriumi 1. detsembri 2010. aasta korralduse nr 157n muutmise kohta” lõige 3.2. ” jõustus „Ametiasutuste (riigiorganite), kohaliku omavalitsuse organite, riigieelarveväliste fondide juhtorganite, riiklike teadusakadeemiate, riiklike (omavalitsuste) institutsioonide ühtse kontoplaani ja selle rakendamise juhendi kinnitamisest. “, mis reguleerib eelarveklassifikaatori raamatupidamiskonto numbrisse lisamise korda.

Alates 01.01.2016 analüütilise koodina laekumise ja realiseerimise klassifikatsiooni alusel (kontonumbri kategooriad 1 - 17 eelarvelised raamatupidamine), edaspidi - KPS, märgivad asutused 4-20 kategooria kood eelarve tulude, eelarve kulude, eelarve puudujäägi rahastamise allikate liigitamiseks. Valitsusasutuste, eelarveliste asutuste, samuti eelarvevahendite saaja volitusi teostavate organisatsioonide kontonumbri tööplaani 24–26-kohalises numbris on märgitud valitsussektori toimingute klassifikaatori (KOSGU) koodid. ) on märgitud (Venemaa rahandusministeeriumi 6. augusti 2015. aasta korraldusega nr 124n muudetud ühtse kontoplaani rakendamise juhendi punkt 21).

Juhime tähelepanu, et alates 1. jaanuarist 2016 ei ole peatüki koodi enam KPS-is ja eelarvearvestuse tööplaani kontonumbril.

Vastavad muudatused on tehtud programmis "1C: Avalik-õigusliku asutuse raamatupidamine 8" kasutatavas kataloogis ", et moodustada Kontoplaani tööplaani kontonumbri kategooriad 1-17 (menüü "Raamatupidamine - kontoplaan - Kontode klassifikatsiooni tunnused (KPS)" BSU1 peamenüüst, liides "Täis"; käsk BSU2 jaotise "Administreerimine" tegevuspaneelil). KPS koodi moodustamise struktuuri on muudetud vastavalt eelarve klassifikaatori koodide uuele struktuurile ja eelarve (raamatupidamise) kontonumbri kategooriate 1-17 moodustamise uuele korrale.

Tähtis: Kontonumbrite struktuuri muutmine eeldab kontode uute klassifitseerimistunnuste loomist (kataloogielemendid " Kontode klassifitseerimistunnused (CPS)") struktuuriga, mida kohaldatakse alates 2016. aastast järgmistes aspektides:

- sissetulek;

- kulud;

- Eelarve puudujäägi rahastamise allikad.

KPS-2016 moodustamine

Programmis "1C: riigiasutuste raamatupidamine 8" kataloogi üksikasjade täitmise kord " Kontode klassifitseerimistunnused (CPS)».

Kataloogiüksuste jaoks koos KPS-i tüüp“KRB”, “KDB”, “KIF”, mille alguskuupäev on hilisem kui 01.01.2016, andmed täidetakse vastavalt 2016. aastast kehtivale eelarveklassifikaatorite struktuurile.

Pange tähele, et eelarve klassifikatsiooni peatüki kood ei sisaldu KPS-is.

Kataloogiüksuste jaoks " Kontode klassifitseerimistunnused (CPS)» algusega varasem kui 01.01.2016, koosseis ja detailide täitmise kord vastab 2015. aasta eelarve klassifikaatorite ülesehitusele. Teatmeteose “Kontode klassifikatsiooni tunnused” kasutamise kord ja meetod on samad.

KPS grupi 100.00 “Mittefinantsvarad” kontode jaoks

Tuleb märkida, et Venemaa rahandusministeeriumi 30. novembri 2015 korraldusega nr 184n tehti muudatusi rahandusministeeriumi korraldusega kinnitatud eelarvearvestuse kontoplaani rakendamise juhendis. Venemaa 6. detsembril 2010 nr 162n, edaspidi juhis nr 162n.

Vastavalt Venemaa rahandusministeeriumi 30. novembri 2015. aasta korralduse nr 184n lisa nr 3 lõike 2.2 alapunktile on juhise nr 162n lõike 2 punkt 15 järgmine: „Analüütilise raamatupidamisarvestuse puhul konto 0 100 00 000 "Mittefinantsvarad" saldode moodustamisel jooksva majandusaasta alguses, välja arvatud analüütilise raamatupidamise kontod 010600000 “Investeeringud mittefinantsvaradesse”, 010700000 “Traniidis olevad mittefinantsvarad”, kontonumbri 5-17 numbriga on näidatud nullid».

Juhendi nr 162n lõige 2 sätestab, et „asutused ... kasutavad Vene Föderatsiooni eelarveklassifikaatorite koode eelarvearvestuse kontoplaani kontonumbri 1–17 numbri moodustamisel vastavalt käesoleva juhendi lisa nr 2, kui käesolevas juhendis ei ole sätestatud teisiti.“ Venemaa Rahandusministeeriumi 30. novembri 2015. aasta korraldusega nr 184n muudetud juhendi nr 162n lisas 2 on sätestatud, et kontode 0 100 00 000 „Mittefinantsvarad” puhul on „KRB” tüüpi CPS. rakendatud.

KRB - kontonumbri 1-17 numbris on märgitud eelarve kulukoodi 4-20 numbrit: jaotise, alajao, sihtartikli kood ja kulu liik.

Seetõttu on grupi 100.00 “Mittefinantsvarad” kontode saldode kohta seisuga 1. jaanuar 2016, välja arvatud kontod 106.00, 107.00, vormi “CPS” KRB"Märgides ainult raamatukoodi jaotise, alajaotuse.

KPS asutuse ajutiselt käsutuses olevate rahaliste vahendite kirjendamiseks

Asutuse ajutise käsutuses olevate rahaliste vahendite arvestuse kontodele on nagu varemgi võimalik rakendada “gKBC” tüüpi CPS-i.

gKBK - nullid on näidatud kontonumbri numbrites 1-17.

"gKBC" tüüpi CPS-is, mille kehtivusaeg algab 01.01.2016, tuleb märkida ainult nimi.

Eelarveliste ja autonoomsete institutsioonide poolt kontode tööplaani koostamine

Vastavalt Venemaa Rahandusministeeriumi 1. detsembri 2015. aasta korraldusega nr 190n tehtud muudatustele juhendi nr 65n 5. osa „Kululiigid“ lõikes 1 „Kululiigid“ kirjeldatakse üksikasjalikult kulusid, sealhulgas riigi kulutusi. munitsipaal) eelarvelised ja autonoomsed asutused.

Eelarveliste ja autonoomsete asutuste töös kasutamiseks „Kululiikide vastavuse võrdlustabel, eelarve kulude klassifikaator ja valitsemissektori kuludega seotud toimingute klassifikaatori artiklid (alapunktid), mida kasutavad kulud. eelarvelised ja autonoomsed asutused” avaldatakse Venemaa rahandusministeeriumi veebilehel.

Venemaa Rahandusministeeriumi 24. septembri 2015. a korraldusega nr 140n muudeti Venemaa Rahandusministeeriumi korraldusega kinnitatud riigi (omavalitsuse) asutuse finants- ja majandustegevuse plaani nõudeid. 28. juuli 2010 nr 81n, edaspidi FCD plaani nõuded.

Vastavalt punktile 8.1, mis võeti kasutusele Venemaa Rahandusministeeriumi 24. septembri 2015. aasta korraldusega nr 140n FCD kava nõuetes, riigi (omavalitsuse) finants- ja majandustegevuse kava tabeli 2 veerus 3 asutus ridadel 210–280 on märgitud kululiikide koodid eelarved. See FCD kava näitajate koostamise kord jõustub 1. jaanuaril 2016. See on sätestatud Venemaa rahandusministeeriumi 17. detsembri 2015. aasta korralduse nr 201n lõikes 8.

Venemaa Rahandusministeeriumi 17. detsembri 2015. aasta korraldusega nr 199n muudeti asutuse finantsmajandusliku tegevuskava (vorm 0503737) täitmise aruande koostamise korda.

Vastavalt Venemaa Rahandusministeeriumi 17. detsembri 2015. aasta korralduse nr 199n lõike 2.10 alapunktile a alates 1. jaanuarist 2016, iga-aastase rahandusministeeriumi koostamise ja esitamise korra juhendi lõike 36 lõike 2 punktist a. Uues väljaandes tuleks kohaldada Venemaa rahandusministeeriumi 25.03.2011 korraldusega nr 33n heakskiidetud riiklike (omavalitsuste) eelarveliste ja autonoomsete asutuste kvartaliaruandeid:

„Plaanide täitmise indikaatorid kajastatakse asutuse raamatupidamisarvestuse analüütiliste andmete alusel analüütiliste koodide kontekstis eelarve klassifikaatori vastavate koodide (koodide struktuurikomponentide) järgi, mis vastab laekumise liigile (sissetulek, muud laekumised, sh laenudest (asutuse rahaliste vahendite puudujäägi rahastamise allikad) (edaspidi laekumine), käsutuste liigile (kulud, muud maksed, sh laenu tagasimaksmine) (edaspidi käsutamine) vastavalt aruande jaotistele (f. 0503737):"

2016. aasta uuendusi eelarve klassifikatsiooni rakendamise ja avaliku sektori organisatsioonide raamatupidamisarvestuse pidamise protseduuris tutvustati Venemaa rahandusministeeriumi kohtumisel peamiste eelarvevahendite haldajatega “Föderaaleelarve täitmise tunnused 2016. aastal”. aruandes S.V. Sivets, Venemaa Rahandusministeeriumi eelarvemetoodika osakonna direktori asetäitja.

Allpool on slaidid S. V. esitlusest, mis on avaldatud Venemaa rahandusministeeriumi veebisaidil. Sõelad.

Seega on alates 1. jaanuarist 2016 eelarvelised ja autonoomsed asutused kohustatud pidama kulude arvestust vastavalt Kululiikide klassifikaatorile. Eelarvelise (autonoomse) asutuse kontoplaani kontonumbri genereerimisel mitte ainult kulude 500 00 ja kassakulude 17, 18, vaid ka kontode 206 00, 208 00, 302 00 jaoks, 303 00, 109 00, 401 20 jne. kontonumbri numbrites 15-17 tuleb märkida kulu liik.

Asutuse tööplaani struktuuri muutmine

Sellise struktuuriga kontonumbrite genereerimiseks programmis 1C: Riigiasutuste raamatupidamine 8 Arvestuspoliitika eelarveline (autonoomne) asutus kuupäeval“01.01.2016” peaks märkima vastava Kontoplaani struktuur(vormi „Institutsiooni arvestuspoliitika” detail „RPS struktuur”), milles see iga KFO jaoks on kehtestatud KPS tüüp « Eelarve klassifikatsioon».

Tähtis: Asutuse jaoks kehtestatud RPS-i struktuuri ei tohiks muuta. Kui asutuse raamatupidamispoliitikas kehtestatud RPS-i struktuuris muudetakse KPS-i tüübiks “Eelarve klassifikaator”, siis suvalise KPS-i kasutamine kontode jaoks on võimatu!

Kuna 2016. aasta jaanuaris võib tekkida vajadus kanda raamatupidamisse 2015. aasta andmeid majanduselu oluliste faktide kajastamiseks - „aruandekuupäevajärgsed sündmused“ ÜKS-i järgi tüübiga „Meelevaldne klassifitseerimine“, siis 2016. aasta arvestuse pidamiseks vastavalt 2016. a. eelarve klassifikatsiooni, tuleks sisestada 01.01.2016 uus kontoplaani struktuur, milles kõikidele finantsjuhtidele märkida CPS-i tüüp “Eelarve klassifikaator” ja kehtestada see asutusele alates 01.01.2016. See võimaldab teil koostada dokumente vastavalt kahte tüüpi CPS-ile:

– dokumente, mille kuupäev on enne 01.01.2016, saab vormistada TPS-i järgi tüübiga “Meelevaldne”;

– dokumente, mille kuupäev on hilisem kui 31. detsember 2015, saab vormistada TPS-i järgi tüübiga “Eelarve klassifikaator”.

KPS-2016 eelarveliste ja autonoomsete asutuste jaoks

Eelarveliste ja autonoomsete institutsioonide kulutehingute kajastamisel kasutatakse vormi „CPS“ KRB» kululiikidega. Näide CPS-i moodustamisest kujul " KRB» ainult kulude liigiga on näidatud joonisel.

Eelarvelise (autonoomse) asutuse kontojääkide 100 00 “Mittefinantsvarad” puhul saab kasutada “KRB” tüüpi “null” KPS-i.

Zero KPS on KPS, milles klassifikaatorit pole määratud.

Tulude kajastamisel peaksite märkima KPS-i tüübi "KDB" koos tulude alaliigi analüütilise rühmaga.

Kontode 201.00 allikate kajastamisel saate märkida vormi "KPI null" KIF».

FCD 2016. aasta kava artiklite moodustamine

Kavandatud tulude ja kulude kajastamiseks sisestavad eelarvelised ja autonoomsed asutused programmis “1C: Riigiasutuse raamatupidamine 8” FHD kava artiklid kataloogi “”.

Kataloogi elemendis " Laekumiste (käsitluste) plaani punktid" sellise artikli jaoks nagu " KRB» piisab kululiigi ja KOSGU märkimisest.

Vormi „käitlemise (käitlemise) plaanis oleva kauba puhul Korea Arengupank» on vaja märkida tulude alaliigi ja KOSGU analüütiline rühm.

Autoriseerimine, arveldus- ja maksedokumentide vormistamine alates 2016. aastast.

Seoses KOSGU väljaarvamisega eelarve kulude klassifikaatori struktuurist, toimub alates 01.01.2016 kulude, sealhulgas eelarveliste ja autonoomsete institutsioonide kulude lubamine ka kulude liigiti kulude liigiti. eelarve kulud. Kavandatavad muudatused föderaalkomitee 29. oktoobri 2014 korraldustes nr 16n, 19. juuli 2013 nr 11n jne: "asendage sõnad "KOSGU koodid" sõnadega "koodid vastavalt riigieelarve klassifikatsioonile". Venemaa Föderatsioon."

FC ametiasutustele esitamiseks koostatud sularahakulude taotlustes (f. 0531801) ja muudes arveldus- ja maksedokumentides märgitakse eelarve klassifikaatori kood, mistõttu tuleb KOSGU koodi asemel märkida kulu liik.

Pange tähele, et alates 2016. aastast ei sisaldu KOSGU kood eelarve klassifikaatori koodis, kuid KOSGU koodid tuleks siiski raamatupidamisdokumentides märkida.

Eelarve klassifikatsiooni koodi väljastamine trükitud kujul

Trükitud vormidel (sh sularahakulude avalduses jms) genereeritakse 20-kohaline eelarveklassifikaatori kood olenevalt konto klassifitseerimistunnuse (ACP) alguskuupäevast.

CPS-i jaoks, mille alguskuupäev on alates 01.01.2016 Kahekümnekohaline eelarve klassifikatsioonikood moodustatakse järgmiselt:

- kategooriad 1-3 - peatüki kood vastavalt üksikasjades määratud eelarve klassifikaatorile " Peatüki kood"teatmeteos" Institutsioonid" BSU1 ("Organisatsioonid" BSU2)

- numbrid 4-20 - kood KPS

Saldode ülekandmine KPS-i alusel seisuga 01.01.2016

Alates 1. jaanuarist 2016 tuleb eelarve (raamatupidamise) raamatupidamise tööplaani kõikidel kontonumbritel rakendada uus KPS. Sellest tulenevalt on alates 1. jaanuarist 2016 vaja teostada KPS-i saldode ülekanne kõigi Kontoplaani tööplaani kontode jaoks, mitte ainult eelarvearvestuse, vaid ka eelarveliste ja autonoomsete asutuste raamatupidamise jaoks.

Kasutades programmis "1C: Riigiasutuste raamatupidamine 8" juurutatud tehnoloogiat, on uuel majandusaastal raamatupidamise pidamiseks 2016. aastaks kehtestatud eelarveklassifikatsiooni koodide järgi vaja saldod kuupäevaks üle kanda uude KPS-i. 31. detsember 2015 aasta.

Kuni selle hetkeni tuleb programmi sisestada kõik 2015. aasta tehingud, mis peaks kajastuma 2015. aasta aruandes.

2015. aasta reguleeritud raamatupidamisregistrid tuleb genereerida - tehingute logid, pearaamat, printida ja/või faili salvestada, allkirjastada.

Seejärel vormistatakse bilansi reformimise toimingud – aasta suletakse. Jällegi koostatakse, prinditakse ja salvestatakse tehingulogid ja pearaamat, võttes arvesse ümberkujundamist.

Selles etapis on soovitatav teha teabebaasist arhiivikoopia, mis on mõeldud aruannete koostamiseks enne kontojääkide ülekandmist.

Kontojääkide ülekandmine 208.00, 205.00

Alates 1. jaanuarist 2016 on rakendunud käskkirja nr 65n uus redaktsioon, mis puudutab teatud KOSGU koodide rakendamist raamatupidamisarvestuse pidamisel.

Venemaa Rahandusministeeriumi 1. detsembri 2015. a korralduse nr 190n punkti 3.2.1 täiendati artikli 130 „Tasuliste teenuste (töö) osutamisest saadud tulu” teksti uue lõikega kaksteist järgmisega. sisu:

"Riigi(omavalitsus)asutuste tulud nende riiklike (omavalitsuslike) ülesannete täitmise rahaliseks toetamiseks saadud toetustest."

Kuna konto 205 00 “Sissetulekute arvestused” analüütilised kontod vastavad rangelt KOSGU alamartiklitele, tuleks 2016. aastal arvesse võtta riigi (omavalitsuse) institutsioonide riiklike (omavalitsuslike) ülesannete täitmiseks antava rahalise toetuse toetusi. kontol 205 30 "Tasuliste tööde, teenuste osutamisest saadava tulu arvestused."

Kui seisuga 01.01.2016 on kontol 4 205 80 000 „Muude tulude arvestused“ saldod, tuleb need kanda kontole 4 205 30 000 „Arvutused palgatöö ja teenuste osutamisest saadava tulu kohta“.

Venemaa Rahandusministeeriumi 1. detsembri 2015. a korralduse nr 190n punktiga 3.2.2.3 täiendati alapunkti 212 „Muud maksed“ kirjeldust uute lõigetega viis kuni üheksa järgmiselt:

"- töötajatele (töötajatele) töölähetusega seotud kulude hüvitamine:

- sõiduks ühistranspordiga lähetuskohta ja tagasi alalisele töökohale, vastavalt jaama, muuli, lennujaama ja jaamast, muuli, lennujaama, kui need asuvad väljaspool asustatud ala, kohalolekul. neid kulutusi kinnitavad dokumendid (piletid);

- eluruumide üürimiseks;

- väljaspool alalist elukohta elamisega kaasnevateks lisakuludeks (päevaraha, sh välisriikide laevastiku laevade meeskonnaliikmetele päevaraha asemel makstavad maksed);

- muude töötajate poolt tööandja loal või teadmisel töölähetuses tehtud kulutuste eest vastavalt kollektiivlepingule või tööandja kohalikule aktile;“

Alamartiklite 222, 226, 290 kirjelduses on tehtud vastavad muudatused:

"3.2.3. Alaartikli 222 „Transporditeenused” lõige 5 tuleks sõnastada järgmiselt:

"- kulud ühistranspordiga töölähetuskohta ja tagasi alalisele töökohale sõitmise teenuste osutamise tsiviillepingute tasumiseks;";

3.2.4. Alaartikli 226 „Muud tööd, teenused” lõige nelikümmend tuleks sõnastada järgmiselt:

"- kulud eluruumides elamise (eluruumide rentimise) teenuste osutamise tsiviillepingute tasumiseks konkursside ajaks, õppepraktikaks, töötajate (töötajate) lähetusse saatmiseks;";

3.2.5. Artikli 290 „Muud kulud” lõige kolmkümmend üheksa tuleks esitada järgmiselt:

"- päevaraha maksmine, samuti raha toidu eest (kui selle korraldamiseks ei ole võimalik teenuseid osta), samuti reisi- ja majutuskulude hüvitamine eluruumides (eluruumide üürimine) sportlastele ja üliõpilastele, kui nad viibivad. saadetud erinevat tüüpi üritustele (võistlused, olümpiaadid, õppepraktika ja muud üritused);".

Seega, kui töötajatele (töötajatele) töölähetusega seotud kulude hüvitamine toimub sularahas või pangaülekandega, siis kajastatakse sellised kulud KOSGU artikli 212 alusel raamatupidamises, sõltumata nende majanduslikust sisust. Kui lähetatud töötajate sõidupiletite ja majutusteenuste ostmist teostab asutus, siis kajastuvad sellised kulud nagu senini KOSGU kulude majanduslikule sisule vastavate alapunktide all.

Samamoodi kajastatakse arvestuses sportlaste ja õpilaste sõidu-, toidu- ja majutuskulud erinevatele üritustele saatmisel - kui neid ei ole võimalik asutuse poolt tsentraalselt tasuda, siis kajastatakse need KOSGU 290 lõikes.

Kuna konto 208 00 “Arveldused vastutavate isikutega” analüütiline raamatupidamisarvestus vastab rangelt KOSGU alamartiklitele, siis on seisuga 01.01.2016 kajastatud kontodel 208 22 “Arveldused vastutavate isikutega” aruandekohustuslastele makstud ettemaksete saldod. veoteenuste eest tasumiseks”, 208 26 “Arveldused vastutavate isikutega muude tööde ja teenuste eest tasumise eest”, võimalik, et 208 91 “Arveldused vastutavate isikutega muude kulude tasumiseks”, tuleb kanda kontole 208 12 “Arveldused vastutavate isikutega”. muude maksete jaoks”.

Arvelduste kajastamine vastutavate isikutega 2016. aastal konto 208 00 analüütilistel kontodel toimub sarnaselt KOSGU artiklitele. Näiteks kui töötajatele (töötajatele) töölähetusega seotud kulude hüvitamine toimub sularahas või pangaülekandega, siis sellised kulud kajastatakse kontol 208 12 „Arveldused vastutavate isikutega muude maksete eest“.

Kontojääkide 205.00, 208.00 ülekandmiseks programmis "1C: Riigiasutuste raamatupidamine 8" saate kasutada Assistent saldode ülekandmisel kontode vahel(BSU1 peamenüü menüü "Teenus - Teenus - Saldode ülekandmine kontode vahel"; BSU2 jaotise "Haldamine" tegevuspaneeli käsk "Assistent saldode ülekandmisel kontode vahel").

2016. aasta tehingute kajastamine

Tuleb märkida, et "Eelarve klassifikaatori" tüüpi CPS-i rakendamisel peavad kõik 2016. aasta tehingud olema kajastatud vastavalt lisale 2 "Vene Föderatsiooni eelarveklassifikaatori koodi lisamise kord eelarve raamatupidamisarvestuse kontonumbri genereerimisel" juhendile nr 162n (muudetud Venemaa Rahandusministeeriumi 30. novembri 2015 korraldusega nr 184n).

31.01.2018

Eelarveliste ja autonoomsete asutuste töökontoplaani kontonumbrite moodustamine 2017. aastal programmis 1C

1. jaanuaril 2017 jõustus ministeeriumi korraldusega kinnitatud ühtse kontoplaani rakendamise juhendi punkt 21.1 (kehtestatud Venemaa Rahandusministeeriumi 6. augusti 2015 korraldusega nr 124n). Venemaa rahanduse 1. detsembri 2010. a nr 157n, edaspidi juhend nr 157n, mille kohaselt eelarveliste asutuste kontoplaani, autonoomsete asutuste kontoplaani kontonumbersõltumata selle majanduslikust sisust kategooriates 1 kuni 4 sisaldab eelarvekulude jao koodi, alajao koodi.

Tuletame meelde, et alates 01.01.2016 eelarveliste ja autonoomsete asutuste töökontoplaani kontonumbridsõltuvalt nendest majanduslik sisu peab sisaldama ka 15–17-kohalist laekumise liigi analüütilist koodi - tulud, muud laekumised, sh laenudest (asutuse vahendite puudujäägi rahastamise allikad) (edaspidi laekumine) või liigi analüütilist koodi. realiseerimised - kulud, muud maksed, sealhulgas laenude tagasimaksmine (edaspidi võõrandamine), mis vastavad Vene Föderatsiooni eelarveklassifikaatori koodile (koodi komponendile) (eelarve tulude alamliigi analüütiline rühm, kood kulude liik, eelarvepuudujäägi rahastamisallikate liikide analüütiline rühm). Nullidesse 5 - 14 võib märkida nullid, kui raamatupidamiskohustuslase arvestuspoliitikas ei ole sätestatud teisiti.

Kontode klassifitseerimistunnuste moodustamine

Selle struktuuriga kontonumbrite genereerimiseks kataloogisprogramm "1C: Riigiasutuste raamatupidamine 8" pakub uutvaadekonto klassifikatsiooni tunnus -AU ja BU, samuti rekvisiiteNäitaja täpsustamine

, mis võimaldab teil selgitada kataloogi tüüpi, et määrata KPS-i viimase kolme numbri tüüp (numbrid 15–17). Kvalifitseeruv indikaator võib võtta ühe järgmistest väärtustest:KRB,

Korea Arengupank,

KIF või gKBC.

Kategooriates 1-4 KPS tüüpAU ja BUmärkida eelarve kulude jao kood, alajao kood.

Numbrites 5–14 võib näidata suvalise klassifikaatori koodiAnalüütiline kood KPS

Kui asutuses täiendavaid analüütilisi koode ei kasutata, võib KPS analüüsikoodi detaili täitmata jätta.

Vastavalt selgitavale indikaatorile (KRB,

Korea Arengupank,

KIF)kategooriates 15-17 märgitakse kululiigi kood,

Eelarve tulu alaliigi analüüsirühma kood või

Vene Föderatsiooni eelarveklassifikaatori eelarvepuudujäägi rahastamisallikate analüütilise rühma kood.

KPS-i salvestamisel omistatakse sellele kood, mis moodustatakse detailide rühmas määratud komponentidestKlassifitseerimistunnuse koosseis vormid KPS.

Pidagem seda vormis meelesKPStuleb näidataCPS alguskuupäev . Vormi KPS-i jaoks AU ja BUpeaks märkima "01/01/2017".

KPS sularahakontode jaoks

Vastavalt Venemaa Rahandusministeeriumi 16. novembri 2016. aasta korraldusele nr 209n „Vene Föderatsiooni Rahandusministeeriumi teatavate korralduste muutmise kohta eelarve parandamise eesmärgil” lisa 2.1 punkti „c” kohaselt. raamatupidamine) raamatupidamine ja aruandlus” (edaspidi korralduse nr 209n ) lisa 2) kinnitatud eelarveliste asutuste raamatupidamisarvestuse kontoplaani kasutamise juhendi punkt 2.1. Venemaa Rahandusministeeriumi 16. detsembri 2010. a korraldusega nr 174n (edaspidi juhend nr 174n) lisati punkt 9 järgmise sisuga: „Konto 020100000 „Institutsioonilised fondid“ analüütilise raamatupidamisarvestuse kontodele nullid kajastuvad kontonumbri 15-17 numbris. Samasugune täiendus tehti korraldusega nr 209n kinnitatud autonoomsete asutuste kontoplaani rakendamise juhendi lõikesse 3. Venemaa Rahandusministeeriumi 23. detsembri 2010. a korraldusega nr 183n, edaspidi juhend nr 183n.

Kontogrupile 201.00 “Asutusasutuse fondid” kontonumbrite genereerimiseks vormilKPSKIF Ja koodsektsioon ja alajaotis.

Vajadusel saab täpsustadaKPS analüütiline kood .

Tuleb märkida, et erivajaduse puudumisel on grupi 201.00 “Institutsioonilised fondid” kontode jaoks soovitatav luua ainult üks KPS, mis kantakse automaatselt kõikidesse dokumentidesse.

KPS kontole 304 01 “Arveldused ajutiseks käsutamiseks saadud raha eest”

Vastavalt korralduse nr 209n lisa 2 punkti 2.1 alapunktile “e” täiendatakse juhendi nr 174n punkti 2.1 punktiga 14 järgmiselt: “Konto 030401000 “Arveldused ajutiseks käsutamiseks laekunud rahaliste vahendite eest” analüütilise raamatupidamisarvestuse jaoks. ”, nullid kajastuvad kontonumbri 1–17 numbris. Sarnane täiendus tehti korraldusega nr 209n juhendi nr 183n lõikele 3.

Kontonumbri 304.01 genereerimiseks vormilKPSpiisab näitaja täpsustuse täpsustamisestgKBC. Muid üksikasju pole vaja täita. KPS-i salvestamisel määratakse sellele kood 17 nulli kujul.

Kataloogide loendisKontode klassifitseerimistunnused (CPS)

"1C: Riigiasutuste raamatupidamine 8" (väljaanne 1) on ilmunud uus veerg, kus KPS-i jaoks on vormAU ja BUNäitaja on selgitatud.

FCD kava 2017 artiklite moodustamine

Kavandatud tulude ja kulude kajastamiseks sisestavad eelarvelised ja autonoomsed asutused programmis "1C: Riigiasutuste raamatupidamine 8" FHD plaani artiklid kataloogi..

Kataloogi elementidesLaekumiste (käsitluste) plaani punktid

selliste artiklite jaoks nagu KRBpiisab märkimisestkoodidjagu ja alajagu, kulude liik jaKOSGU.

Analüütiline kood KPS , mida kasutatakse analüütika läbiviimiseks vastavalt asutuse arvestuspoliitikale.

Nõuded riigi (omavalitsuse) asutuse finants- ja majandustegevuse plaanile, kinnitatud Venemaa rahandusministeeriumi korraldusega28. juuli 2010 nr 81n, muudetud 29. augustil 2016 nr 142n, edaspidi FCD kava nõuded, ei sisalda nõuet kajastada FCD plaanis sissetulekuid ja allikaid vastavalt sissetulekute alaliikide ja allikate analüütilistele koodidele. Vastavaltnõuete punktis 8.1 FCD kava tabelis 2 veerus 3 ridadel 110 - 180, 300 - 420 on märgitud avaliku halduse sektori toimingute klassifikatsioonikoodid, ridadel 210 - 280 eelarve kululiikide koodid.

Kajastada planeeritud näitajad raamatupidamiskontodel kataloogielementidesLaekumiste (käsitluste) plaani punktid

selliste artiklite jaoks nagu KDB (KIF) Pealegi koodkulude klassifikaatori jaos ja alajaos on vaja märkida tulude alaliigi (allikate) analüütilise rühma koodid jaKOSGU.

Vajadusel saate määrata koodi suvalisest klassifikaatoristAnalüütiline kood KPS , mida kasutatakse analüütika läbiviimiseks vastavalt asutuse arvestuspoliitikale.

Asutuse tööplaani struktuuri muutmine

Programmis "1C: Riigiasutuste raamatupidamine 8" genereerida uue struktuuriga kontonumbrid sisseArvestuspoliitika

eelarveline (autonoomne) asutuskuupäeval"01/01/2017" tuleks täpsustadauusKontoplaani struktuur(rekvisiidid RPS struktuur vormid Asutuse raamatupidamispoliitika

), milles igaKFOtuleb paigaldadaKPS tüüp "

AC ja BU klassifikatsioon

".

Seejärel on vaja 1. jaanuaril 2017 kanda saldod KPS-sse, sh kategooriatesse 1-4 jao kood, eelarve kulude alajao kood.

Saldode ülekandmine KPS-i alusel kuni 01.01.2017

Alates 1. jaanuarist 2017 tuleb kõigil Kontoplaani tööplaani kontonumbritel rakendada uus KPS. Sellest tulenevalt on alates 1. jaanuarist 2017 vaja teostada eelarveliste ja autonoomsete asutuste kontoplaani kõikide kontode saldode ülekanne KPS-i alusel.

Kasutades programmis 1C: Riigiasutuste raamatupidamine 8 rakendatud tehnoloogiat, on uuel majandusaastal arvestuse pidamiseks vastavalt 2017. aastaks kehtestatud eelarve klassifikatsiooni koodidele ja 2017. aasta kontonumbrite moodustamise nõuetele vaja kanda saldod uuele KPS-i kuupäevale31. detsember 2016 aasta.

Kuni selle hetkeni tuleb programmi sisestada kõik 2016. aasta tehingud, mis peaks kajastuma 2016. aasta aruandes.

2016. aasta reguleeritud raamatupidamisregistrid tuleb genereerida - tehingulogid, pearaamat, printida ja/või faili salvestada, allkirjastada.

Seejärel vormistatakse bilansi reformimise toimingud – aasta suletakse. Jällegi vormistatakse, trükitakse või säilitatakse arhiivis tehingupäevikud ja pearaamat, võttes arvesse reformimist.

Selles etapis on soovitatav teha teabebaasist arhiivikoopia, mis on mõeldud aruannete koostamiseks enne kontojääkide ülekandmist.

Ja lõpuks nad hukataksertehingud – aegunud CPS-i saldode ülekandmise kohta, mis tuleb dokumenteerida raamatupidamistõendis (f.0504833 ) ning kajastuvad ka aruannetevahelise perioodi raamatupidamisregistrites.

Saldode ülekandmine vastavalt CPS-ile peaks toimuma andmebaasi koopiana, nii et originaalandmebaas säiliks.

KPS-i all olevate saldode ülekandmiseks BGU1-le kasutatakse järgmisi dokumente (Programmi peamenüü menüü "Teenus - Teenus - KPS-i järgi saldode ülekandmise dokumendid", liides "Täis" ):

Saldode ülekandmine vastavalt CPS-ile;

KPS-i saldode ülekandmine ettemaksuarvetele ja arveldustele tarnijatega;

KPS saldode ülekandmine kaubaarvestuse kontodele;

KPS-i jääkide ülekandmine põhivara raamatupidamiskontodele;

Sularahajääkide ülekandmine klientidele arvete eest.

Soovitame kasutadaAssistent "Saldode ülekandmine KPS-i järgi" (menüü "Teenus - Teenindus - Saldode ülekandmine KPS-i järgi" ).

BSU2 kasutab universaalset dokumenti "Saldode ülekandmine vastavalt CPS-ile " (Jaotises "Raamatupidamine ja aruandlus", navigeerimispaneeli käsk "Saldode ülekandmine" käsurühmast "Rutiinsed toimingud" ).

Esmalt peaksite looma CPS-i järgmistel tingimustel:

sissetulek,

kulud,

Finantseerimisallikad.

Töökontode loomine

Töökontode (asutuse töökontoplaani kontode) loomisel ja dokumentides TPS-i valimisel kehtestatakse piirang asutuse raamatupidamispoliitikale.

2017. aasta tehingute kajastamine

Tuleb märkida, et vormi CPS-i kasutamisel "AC ja BU klassifikatsioon ", täpselt nagu varem, kui kasutate vormi CPS-i "Eelarve klassifikatsioon ", tuleks kõiki 2017. aasta tehinguid kajastada vastavalt eelarvearvestuse kontoplaani kasutamise juhendi 2. lisale "Vene Föderatsiooni eelarveklassifikatsiooni koodi lisamise kord eelarve raamatupidamisarvestuse kontonumbri genereerimisel", kinnitatud Venemaa Rahandusministeeriumi 6. detsembri 2010. aasta korraldusega nr 162n (muudetud korraldusega nr 209n), võttes arvesse juhise nr 174n punkti 2.1 sätteid, juhendi 183n muudetud lõikes 3 sätestatut. korraldusega nr 209n.

Arveldus- ja maksedokumentide registreerimine eelarveliste ja autonoomsete asutuste poolt

Eelarveliste ja autonoomsete asutuste poolt 2017. aastal väljastatud arveldus- ja maksedokumentides moodustatakse eelarve klassifikaatori kood sarnaselt 2016. aastaga.

Föderaalkassa 19. juuli 2013 korraldusega nr 11n (muudetud 14. oktoobril 2016) kinnitatud riigikassa territoriaalsete organite poolt eelarveliste asutuste vahenditega sularahatehingute tegemise korra punkt 5, edaspidi Korraga nr 11n kehtestab, et eelarveliste vahenditega tehtavate tehingute arvestus toimub sularahamaksete asutuste (kassalaekumiste) eelarve kulude klassifikatsiooni kululiikide koodide (KOSGU koodide) järgi (muudetud 2010. aasta korraldusega). Venemaa riigikassa, 30. detsember 2015 nr 28n).

Programm rakendab eelarve klassifikaatori koodi väljastamise konfiguratsiooni nii arveldus- kui ka maksedokumentide trükitud ja elektroonilistes vormides.

Eelarveliste ja autonoomsete asutuste eelarve klassifikatsiooni koodi moodustamise seadistamine toimub kataloogis "Isiklikud kontod"märkides kasti""

BGU1 – vahekaart "Täiendav teave ja seaded ",

BGU2 - grupp " Seaded kontodokumentide genereerimiseks, printimiseks ja eksportimiseks ".

Kui "Ärge kuvage jaotise või alamjaotuse koodi (AU ja BU jaoks) „Eelarve klassifikaatori koodi kuvatakse arveldus- ja maksedokumentide trükitud ja elektroonilistel vormidel ainult seoses kulude liigiga (analüütiline rühm, tulude alaliik või puudujäägi rahastamisallikad).

IFO, KFO, KPS 1C-BGU-8-s

Mitte kaua aega tagasi läksid mõned meie kliendid üle konfiguratsioonile 1C-8 “Valitsusasutuse raamatupidamisarvestus”. Töö käigus puutusid nad kokku selliste mõistetega nagu IFO, KFO, KPS. Mis need mõisted on, kuidas need omavahel seotud on, kuidas neid konfigureerida?

FFO – rahalise toetuse allikad (bilansid)

Rahalise toetuse allikaks (FS) on raamatupidamise eraldaja, sama, mis näiteks Asutus. Selle olemasolu võimaldab teil eraldi vormida igasugused aruandlused. Näiteks asutus viib läbi mitut tüüpi tegevusi - haridus- ja meditsiinilisi. Võetakse kasutusele kaks IFO-d (õppetegevuse ja meditsiinilise tegevuse arvelt). Algdokumentide sisestamisel märgitakse vastav individuaalne finantsinformatsioon. Tänu sellele on võimalik koostada aruandeid (mis tahes, ka reguleeritud) nii asutuse kui terviku kohta kui ka iga tegevusliigi (IF) kohta eraldi.

Seda mehhanismi saab kasutada ka eelarveliste investeeringute eraldamiseks raamatupidamises, samuti asutusele erinevatest eelarvetest eraldatavate vahendite eraldamiseks.

Kui te ei pea saama reguleeritud aruandlust erinevate finantseerimisallikate kontekstis, on mõttekas luua ainult üks üksik finantsasutus.

KFO – Finantstagatise liigi kood.

KFO on konto 18. kategooria (varem oli juhiste järgi tegevusliigi (KVD) kood 148n).

Alates 2011. aastast on rakendatud järgmisi finantsjuhte:

1 – eelarvelised tegevused;

2 – tulu teeniv tegevus (asutuse omatulu);

3 – ajutiselt käsutuses olevad rahalised vahendid;

4 – toetused riiklike (omavalitsuslike) ülesannete täitmiseks;

5 – toetused muuks otstarbeks;

6 – eelarvelised investeeringud;

7 – kohustusliku ravikindlustuse vahendid;

8 – mittetulundusühingute rahalised vahendid isiklikel kontodel;

9 - mittetulundusühingute vahendid eraldi isiklikel kontodel.

Koodid 1–3 jäid samaks, mis juhises 148. Kasutatakse teisi finantsjuhte, et oleks võimalik jälgida sihtfinantseerimist ja selle raames tehtavaid kulutusi. Kohustusliku ravikindlustuse vahendid eraldatakse eraldi koodiga.

KPS – kontode klassifitseerimise tunnused.

KPS on eelarve raamatupidamiskonto 1 – 17 numbrit. Vastavalt juhistele on 148n KBK.

Alates 2011. aastast kajastavad need kategooriad laekumiste ja realiseerimiste klassifikaatori koodi ehk nn konto klassifikaatorit, lühendatult KPS;

Eelarvearvestuse osas nendes kategooriates kasutatakse eelarveklassifikaatorit (BCC), omatulude ja ajutiselt käsutuses olevate vahendite osas valib klassifikaatori arvestuspoliitika, toetuste ja kohustusliku ravikindlustusfondide osas - asutajad.

Tahaksin märkida, et nendes valitsusasutuste sümbolites kasutatakse reguleeritud eelarveklassifikaatorit, samas kui eelarvelised ja autonoomsed asutused võivad kasutada suvalist klassifikatsiooni; aga kui nendel asutustel on mugav kasutada sisearvestuses eelarveklassifikatsiooni, siis see keelatud ei ole.

BGU-8-s sisestatakse KPS režiimis Kataloogid – Kontoplaan – Kontode klassifikatsioonitunnused (KPS).

KPS-i tüüp võib võtta järgmisi väärtusi:gKBK - peatüki kood vastavalt Vene Föderatsiooni eelarvekoodeksile, nullid on näidatud kontonumbri 4-17 numbriga.

KRB – eelarve tulude kood

KDB – eelarve kulukood

KIF – Eelarve rahastamise allika kood

Suvaline – meelevaldne kood.

Kataloogi ülejäänud üksikasjade täitmine on intuitiivne.

Pärast CPS-i seadistamist seadistatakse töökontoplaan. Asutuse töökontoplaani ja selle komponentide loomise kohta lisateabe saamiseks lugege jaotise "Valitsusasutuse raamatupidamine" artiklit ITS-Budget "Töökontoplaani koostamine".

Järgmisel veebisaidil on huvitav esitlus, mida soovitame teil vaadata:

Seda küsimust võib nimetada üheks populaarseimaks programmi 1C: Riigiasutuse raamatupidamisarvestus 8 kasutajate seas. Reeglina tuleb küsimus valitsusasutustelt, mida rahastatakse Vene Föderatsiooni moodustava üksuse eelarvest, samuti munitsipaalpiirkondade eelarvest, palju harvemini föderaaleelarvest rahastatavatelt asutustelt.

Miks see probleem mõnel juhul väga teravalt esile kerkib? Miks ei leia kasutajad kataloogist teatud sihtartikleid, kululiike, kirjeid või tulude alamliike?

See artikkel on pühendatud neile küsimustele vastamiseks.

Enne 05.08.2010 föderaalseaduse nr 83-FZ "Teatavate Vene Föderatsiooni seadusandlike aktide muutmise kohta seoses riiklike (omavalitsuslike) institutsioonide õigusliku staatuse parandamisega" jõustumist on kõik riigiasutused olid eelarvevahendite saajad. Eelarvearvestus toimus vastavalt juhistele, millega kinnitati eelarvearvestuse 26-kohaline kontoplaan, iga konto lahutamatuks osaks oli 17-kohaline element - KBK (eelarve liigituskood), millel võis olla mitu väärtust: KRB (eelarvekulu). kood), KDB (eelarve tulu kood ), KIF (sisefinantseerimise allika klassifikaator), GCBC (peatüki kood, muud kategooriad - 0).

Pärast föderaalseaduse 83-FZ jõustumist toimus viimaste aastakümnete suurim eelarvevõrgustiku ümberkorraldamine, jagades valitsusasutused riigi omanduses (eelarvevahendite saajad) ning eelarvelisteks ja autonoomseteks (toetuste saajad riigieelarvest). sobival tasemel).

Kehtima on hakanud 7 uut juhendit, millega kinnitatakse raamatupidamiseeskirjad, algdokumentide registrid, samuti kvartali- ja aastaaruannete vormid.

Järgmistes küsimustes toimusid radikaalsed muudatused: eelarvelised ja autonoomsed asutused said pidada arvestust mitte täieliku eelarveklassifikaatori, vaid suvalise klassifikaatori järgi. See ei tähendanud numbrite arvu vähenemist raamatupidamisarvestuses, vastavates numbrites oli lubatud kasutada vaid väärtust “0”. Veelgi enam, kui asutaja peab vajalikuks oma osakondade klassifikaatori kasutuselevõttu, tuleb asutuses raamatupidamisarvestus läbi viia selle klassifikaatori abil.

Lisaks töötavad valitsusasutused, kes saavad vahendeid õppeaine eelarvest ning linnaosade ja -üksuste eelarvetest, kasutades kohalike määruste ja vastavate õppeainete ja munitsipaalpiirkondade eelarveid käsitlevate seadustega kinnitatud eelarveklassifikaatorit.

Programm “1C: riigiasutuste raamatupidamine 8” säilitab Vene Föderatsiooni rahandusministeeriumi korraldustega kinnitatud eelarveklassifikaatori asjakohasuse. Hetkel kehtib Vene Föderatsiooni Rahandusministeeriumi 21. detsembri 2010 korraldus nr 180n „Vene Föderatsiooni eelarveklassifikaatori kohaldamise korra juhendi kinnitamise kohta“, võttes arvesse muudatusi. tehtud.

Programmi väljalase standardtarne sisaldab faili "federal.clax", mis värskendab eelarve klassifikatsiooni (vastavalt Vene Föderatsiooni rahandusministeeriumi korraldusele) teabebaasis, kasutades sisseehitatud töötlust "Eelarve värskendamine". klassifikatsioon”.

Seetõttu ei leia kõik riigiasutused raamatupidamise ja eelarvearvestuse jaoks vajalikke klassifikaatoreid.

Vaatame nüüd samm-sammult, kuidas sisestada kohaliku õigustloova aktiga kinnitatud klassifikaator programmi “1C: riigiasutuste raamatupidamine 8”, nimelt Krasnodari territooriumi rahandus-, eelarve- ja kontrolliosakonna korraldus. 22. detsember 2011 nr 532 „Vene Föderatsiooni eelarveklassifikaatori 2012. aastal piirkondliku eelarve ja Krasnodari territooriumi territoriaalse kohustusliku ravikindlustuse fondi eelarvega seotud osas kohaldamise korra kehtestamise kohta“.

Kataloogi tuleb sisestada uus KPS (konto klassifikatsiooni atribuut):

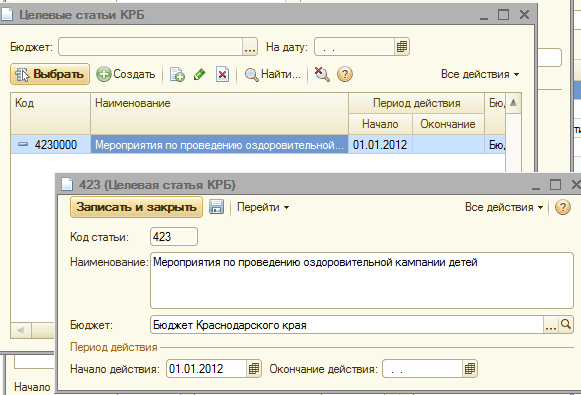

eelarve kulu kood 825 0707 4230203 013 – „Raskesse eluolukorda sattunud laste tervisekampaania läbiviimisega seotud tegevused, mille rahaline toetus tagatakse piirkonnaeelarvest“

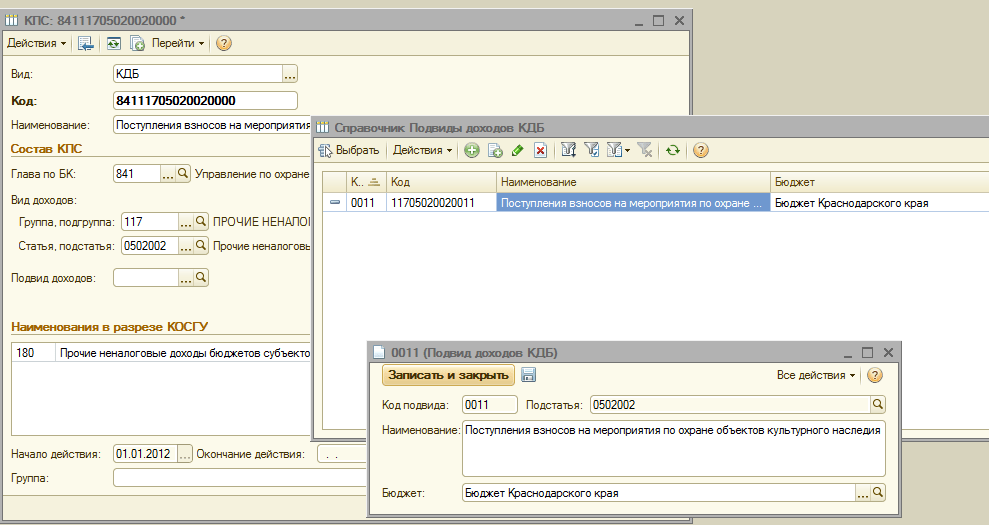

eelarve tulude kood 841 1 17 05020 02 0011 – „Omakse laekumine kultuuripärandi kaitse meetmeteks“

Uue KPS-i lisamisel asutuse KPS-i kataloogi tuleb arvestada mitme asjaga.

3. Menüü „Eelarve klassifikatsioon“ kõigis loodud kataloogielementides märkige väljale „Tegevuse algus“ see normatiivakt ja väljal „Eelarve“ valige sobiv eelarve.

4. Kontrollige asutuse kaardil, et väljad "Eelarve" ja väljad "Peatüki kood" vastavad loodud elementidele

Pärast seda võite alustada uue CPS-i loomist.

Loome kataloogi 825 0707 4230203 013 eelarve kulukoodi - “Raskesse eluolukorda sattunud laste tervisekampaania läbiviimisega seotud üritused, mille rahaline toetus tagatakse piirkonnaeelarvest”

1. Määrake klassifikaatori tüüp "KRB"

3. Valige kataloogist jaotis või alamjaotis

4. Sisestame uue sihtartikli (vastavalt sihtartikli struktuurile Krasnodari territooriumi rahandus-, eelarve- ja kontrolliosakonna korraldusega 22.12.2011 nr 532)

5. Lisage soovitud programm

6. Lisage vajalik alamprogramm rangelt kooskõlas sihtartikli hierarhiaga

7. Valige kulu liik, sisestage kulukoodi nimetus vastavalt DFBK 22. detsembri 2012 korralduse 532 lisale nr 1 ja salvestage kirje.

Nüüd loome asutuse KPS-i kataloogi eelarve tulude koodi 841 1 17 05020 02 0011 – “Omakse laekumine kultuuripärandi kaitse tegevusteks”

1. Määrake klassifikaatori tüüp “KDB”

2. Valige teatmeraamatust kihlveokontori peatükk

3. Valige rühm või sissetulekute alamrühm

4. Järgmise sammuna tuleb valida tulukoodi artikkel ja alamartikkel

5. Ja lõpetuseks lisame sissetuleku alamliigi

8. Sisestame tulukoodi nimetuse vastavalt DFBK 22. detsembri 2012 korralduse 532 lisale nr 3 ja salvestame elemendi.

Näitamiste arv: 34759