Справка по форме 2-НДФЛ - это документ, в котором отражаются доходы, полученные физ.лицом за истекший налоговый период.

Образец заполнения формы 2-НДФЛ справки о доходах физических лиц в 2018 году

Новая форма бланка 2-НДФЛ в 2019 году

На каждого сотрудника работодатель оформляет отдельную справку о доходах физ.лиц, в которой указывает доходы, выплаченные сотруднику за год, налоговую ставку, использованные налоговые вычеты и уплаченные налоги.

Форму 2-НДФЛ можно подавать:

- электронно - по интернету через лицензированных операторов электронного документооборота (ЭДО); этот способ обязателен для тех налоговых агентов, число сотрудников которых больше 25 человек;

- в бумажном виде - лично (заполнять и сдавать нужно 2 экземпляра; один с пометкой о сдаче вернётся из ФНС налогоплательщику как доказательство факта сдачи декларации) или посредством почтовой службы заказным письмом с описью вложения (в качестве доказательства сдачи декларации у налогоплательщика на руках будет опись вложения и квитанция об отправлении письма - дата на нём будет считаться днём подачи декларации).

Порядок заполнения и сроки сдачи декларации 2-НДФЛ в 2019 году

В форме 2-НДФЛ указываются:

- дата составления справки, налоговый период (год);

- признак работника (1 – когда справка о доходах подается в общем порядке (п.2 ст. 230 НК РФ) или 2 – в соответствии с п. 5 ст. 226 НК РФ), номер корректировки (для первичной подачи - 00, для первой корректирующей версии справки - 01 и т.д.);

- Раздел 1. данные о налоговом агенте - наименование организации, её код ОКТМО, ИНН/КПП согласно регистрации, телефон;

- Раздел 2. данные о работнике: ИНН, ФИО, статус налогоплательщика -

1 – для налоговых резидентов РФ,

2 – для нерезидентов,

3 – для высококвалифицированных специалистов-нерезидентов,

4 – для работников, являющихся участниками госпрограммы добровольного переселения соотечественников, проживающих за рубежом,

5 – для иностранцев, получивших статус беженца или временное убежище на территории России,

6 – для иностранцев, работающих на основании патента.

код гражданства (для России - 643), код удостоверяющего личность документа (для паспорта - 21), его серия и номер без «№»,

полный адрес места жительства работника. - Раздел 3. В таблице указываются:

ставка налогообложения (13%, 30%, 9%, и т.д.)

доходы работника за 12 месяцев (суммы указываются в рублях и копейках),

коды доходов:

2000 – суммы, выплаченные по трудовому договору;

2010 – суммы, выплаченные по гражданско-правовому договору;

2012 – отпускные выплаты;

2300 – суммы, выплаченные по больничному листу;

4800 – иные выплаты.

коды и суммы вычетов, если они предусмотрены законодательством (сумма вычета не должна превышать сумму дохода). - Раздел 4. здесь указываются использованные работником стандартные, социальные, инвестиционные (нововведение!) и имущественные вычеты - их коды и суммы. К социальным и имущественным вычетам указываются подтверждающие это право уведомления (номер и дата).

- Раздел 5. содержит общие суммы дохода и налога; сумма исчисленного (удержанного и перечисленного) налога складывается из разницы между годовым доходом работника и налоговыми вычетами - получается размер налоговой базы, из которой и исчисляется процент НДФЛ.

Бланки справки 2-НДФЛ за 2018 год (подается в 2019 году) утверждены Приказом ФНС России от 02.10.2018 г. № ММВ-7-11/566@. Основной особенностью нововведений является то, что для предъявления в налоговый орган и для выдачи сотрудников теперь предусмотрено две разных формы.

Срок предоставления 2-НДФЛ работодателем

Справки о доходах заполняются ежегодно по каждому сотруднику, получившему доход от работодателя, т.е. работодатель обязан сообщить о доходах, выплаченных сотрудникам в прошедшем году, до 1 апреля.

Каждый сотрудник в любой момент вправе обратиться за справкой по форме 2-НДФЛ к работодателю (или бывшему работодателю), п.3 статьи 230 НК РФ обязывает работодателя по заявлению выдавать справки о полученных физическим лицом доходах и удержанных суммах налога по форме 2-НДФЛ. При этом в Налоговом кодексе не указаны сроки предоставления такой справки, обратимся к Трудовому кодексу, статья 62:

По письменному заявлению сотрудника работодатель обязан выдать копии документов, связанных с работой (приказы о назначении, переводе, увольнении, выписки из трудовой, справки о доходах) не позднее 3 рабочих дней со дня подачи заявления . Копии документов должны быть предоставлены бесплатно и заверены должным образом.

Для чего нужна справка о доходах

В справке о доходах физического лица, заполненной по форме 2-НДФЛ, отражается информация о полученных доходах, уплаченных налогах и суммах использованных налоговых вычетов, прежде всего она может потребоваться для:

- подтверждения доходов для получения кредита в банке;

- расчета декретных выплат с учетом доходов от предыдущего работодателя.

Бланк справки 2-НДФЛ

Учет доходов работника - обязанность работодателя

Каждый работодатель должен знать, как заполнить справку 2 ндфл, поскольку по закону на него возложена обязанность вести учет доходов работающих у него физических лиц, предоставленных им налоговых вычетов, а также начисленных и удержанных налогов. Все эти данные подлежат представлению в ИФНС по итогам налогового периода до 1 апреля каждого года.

Сведения могут подаваться как в электронном виде, так и на бумаге. Однако с 2016 года последний вариант возможен только при условии, что количество физических лиц, которые получили доходы, не превышает 25 человек (ранее число лиц было не больше 10). В случае нарушения срока сдачи документов, отражающих доходы работников, работодатель наказывается штрафом по п.1 ст.126 НК РФ в размере 200 рублей за каждый экземпляр.

Заполнение сведений о работнике и работодателе

Заполнение справки необходимо начинать с указания даты ее составления, которая должна содержать день, месяц и год. В правом углу бланка справки 2-НДФЛ имеется поле «признак», в котором необходимо поставить цифру 1 – когда справка о доходах подается в общем порядке (п.2 ст.230 НК РФ) или 2 – в соответствии с п.5 ст.226 НК РФ.

В новой форме добавлено поле "Номер корректировки" , в котором указывается:

- 00 – при составлении первичной формы справки;

- 01, 02, 03 и т.д. – при составлении корректирующей справки (номер ставится больше на единицу по сравнению с предыдущей справкой);

- 99 – при составлении аннулирующей справки.

Далее следует заполнить данные о работодателе: проставить код ИФНС, ИНН или КПП организации либо только ИНН, если работодателем является физическое лицо. В пункте 1.2 указывается наименование организации либо физического лица-работодателя. В пункте 1.3 справка 2 ндфл 2019 (за 2018 год) заполняется с указанием кода ОКТМО, а не ОКАТО.

В пункте 2 указывается информация о работнике:

- ИНН (по новым правилам добавляется возможность указания ИНН сотрудника-иностранца в специальном поле "ИНН в стране гражданства") ;

- Ф.И.О. полностью, дата рождения;

- статус налогоплательщика: помимо предусмотренных ранее (1 – для налоговых резидентов РФ, 2 – для нерезидентов; 3 – для высококвалифицированных специалистов-нерезидентов), введены дополнительные коды статусов (4 – для работников, являющихся участниками госпрограммы добровольного переселения соотечественников, проживающих за рубежом, 5 – для иностранцев, получивших статус беженца или временное убежище на территории России, 6 – для иностранцев, работающих на основании патента) ;

- гражданство с кодом страны, для России – 643;

- код документа, удостоверяющего личность, для паспорта – 21, его серия и номер;

- полный адрес места жительства в РФ.

Доходы и налоги

Пункт 3 предполагает указание всех доходов, полученных налогоплательщиком за каждый месяц работы в истекшем налоговом периоде, которые подлежат обложению налогом. В строке «код дохода» необходимо указать:

- 2000 – суммы, выплаченные по трудовому договору;

- 2010 – по гражданско-правовому договору;

- 2012 – отпускные выплаты;

- 2300 – суммы, выплаченные по больничному листу;

- 4800 – иные выплаты.

С 2018 года добавлены следующие актуальные для рабоников коды дохода:

- 2013 – сумма компенсации за неиспользованный отпуск;

- 2014 – сумма выплаты в виде выходного пособия, среднемесячного заработка на период трудоустройства, компенсации руководителю, его замам и главбуху в части, превышающей 3-кратный размер зарплаты (6-кратный – в отношении уволенных работников организаций Крайнего Севера и приравненных к нему местностей).

Сумма полученного физическим лицом дохода отражается в справке 2 НДФЛ в рублях и копейках. В строках «код вычета» и «сумма вычета» необходимо указать все произведенные в отношении доходов налоговые вычеты. Сумма вычета не должна превышать сумму дохода.

В разделе 4 заполняются данные о предоставленных работнику стандартных, социальных и имущественных налоговых вычетов, а также номер и дата уведомления на получение имущественных вычетов (а в новой форме – и на получение социальных вычетов) . Кроме того, с 2016 года добавлен еще один указываемый вид вычета – инвестиционный.

Раздел 5 содержит данные об исчисленных, удержанных и перечисленных в бюджет суммах налога, заполняется по каждой ставке отдельно. Сумма налогов указывается только в рублях. Чтобы высчитать эту сумму, нужно от суммы дохода, подлежащей налогообложению (налоговой базы), отнять сумму налоговых вычетов и затем умножить на ставку налога, в основном это – 13%. Если справка о доходах физического лица выдается по признаку 2, пункты 5.4-5.6 не заполняются, а заполняется только пункт 5.7.

С 2016 года раздел 5 дополнен графой "Сумма фиксированных авансовых платежей", а также полем для реквизитов уведомления, подтверждающего право на уменьшение налога на сумму таких платежей.

Наконец, документ подписывается лицом, выдавшим справку, с указанием его Ф.И.О. и должности, а затем ставится печать организации.

Предприятия и предприниматели, выступающие работодателями, а также источниками дохода физических лиц должны действовать как налоговый агент в соответствии с НК РФ. Они включают в себя расчет, удержание и перечисление НДФЛ, а также в установленные сроки предоставления такого отчета как справка 2 НДФЛ на каждого своего работника или получателя денег - физ. лица.

Агент по данному налогу, в основном, каждый месяц удерживает его и перечисляет в налоговую. А вот отчитываться он должен по документу 2-НДФЛ только один раз год, после конца налогового периода. При этом законодательство устанавливает два вида срока сдачи отчета форма 2-НДФЛ.

Для отправления обычных отчетов по удержанному налогу определен срок до 1 апреля последующего года. Этим документам присваивается статус «1» .

Но для НДФЛ, который не был удержан агент из дохода физ. лица, существует ограничение в представлении до 1 марта последующего года. Статус у таких документов 2-НДФЛ указывается «2» .

Внимание! Таким образом отправить отчет за 2016 год справки с признаком «1» нужно будет до 3-04-2017 года, а с признаком «2» – до 1-03-2017 года. Помимо ежегодной отчетности по форме 2-НДФЛ работодатели предоставляют ежеквартальную отчетность по форме , которая фактически повторяют сведения данной формы.

Эти документы просят выдать работники также для использования собственных нужд. Обычно данная справка выпускается в трехдневный срок с момента поступления от работника заявления на ее оформление.

Куда предоставлять отчетность

По общим правилам форма 2 НДФЛ отправляется в налоговые службы по месту нахождения компании и месту регистрации ИП. Но фирма может иметь обособленные подразделения, отдельно состоящие на учете.

В этом случае головная компания сдает отчет по месту ее нахождения, а филиалы по адресам регистрации. Эти же нормы действуют по сотрудникам, у которых есть доход и в основной фирме и ее подразделении. То есть, где доход возник, в ту инспекции и нужно отчитываться.

Однако из этого правила есть исключение. Большим налоговым агентам разрешается самостоятельно определять, куда отправится отчет - по адресу материнской компании или же по регистрации филиала. Это связано с тем, что по таким компаниям ИФНС делятся друг с другом информацией.

На территории крупных городов могут существовать несколько ИФНС и когда организация, имеющая филиалы, работает в пределах этого муниципалитета, то она имеет право подавать формы по месту регистрации основной компании.

Существует несколько способов отправления документов 2-НДФЛ. НК РФ устанавливает, что данные отчеты можно сдать:

- на бумаге - существует ограничение по численности работников. Такой способ отправления могут выбрать только налоговые агенты с численностью получателей дохода до десяти человек;

- электронно - предполагает предоставления данных сведений на электронном носителе, при этом существует требовании о включении в файл информацию не более чем о 3000 получателях дохода;

- почтой с описью вложений ;

- через интернет при наличии ЭЦП - в настоящее время является самым популярным способом отправления отчетов 2-НДФЛ.

2-НДФЛ новая форма 2018 образец заполнения

Рассмотрим справку 2-НДФЛ новая форма 2018 бланк образец заполнения. В отличие от документа предыдущего года, сюда добавлено несколько новых полей.

Заголовок

Заполнение справки нужно начинать с заголовка. В следующей строке после названия документа нужно проставить за какой год она составляется, ее порядковый номер, дату заполнения.

- 1 - обычная справка об удержанных доходах работника.

- 2 - налог было удержать невозможно.

К последним случаям относится выдача заработной платы в натуральном виде; выдача призов и подарков и т. д.

Поле «Номер корректировки» новое - оно появилось только в этом году. В него заносится:

- 00 - если справка заполняется первый раз (первичная).

- Цифры от 01 до 98 - номер корректирующей справки.

- 99 - аннулирующая все ранее поданные сведения, справка.

Последним полем в этой же строке идет код налоговой, в которую отправляется документ.

Правильное заполнение можно посмотреть ниже в 2-НДФЛ образец.

Справка 2-НДФЛ, новая форма которой применяется в 2016 году, утверждена приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. Приказ вступил в силу еще в декабре 2015 года. Таким образом, сведения о доходах работников за 2015 год должны быть поданы не позднее 01.04.2016 уже по новой форме справки 2-НДФЛ. Ниже вы можете найти бланк, образец заполнения справки 2-НДФЛ 2016 и инструкцию по ее заполнению.

Об изменениях в справке 2-НДФЛ с 2016 года смотрите в следующем видео.

Справка 2-НДФЛ (образец заполнения)

Как заполнить 2-НДФЛ (видеоинструкция)

Инструкция по заполнению справки 2-НДФЛ

Общие требования к порядку заполнения формы Справки

При отсутствии значения по суммовым показателям указывается ноль ("0").

В "форме" Справки заполняются все реквизиты и суммовые показатели, если иное не предусмотрено настоящим Порядком.

В заголовке указываются:

в "поле" "за ____ год" - налоговый период, за который составляется форма Справки;

в "поле" "N ______" - порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в "поле" "от __.__.__" - указывается дата (число, порядковый номер месяца, год) составления формы Справки путем последовательной записи данных арабскими цифрами.

В поле Признак проставляется:

цифра 1 - если Справка представляется в соответствии с "пунктом 2 статьи 230" Налогового кодекса Российской Федерации (далее - Кодекс);

цифра 2 - если Справка представляется в соответствии с "пунктом 5 статьи 226" Кодекса.

п. 2 ст. 230 НК РФ: документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом;

п. 5 ст. 226 НК РФ: при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

В поле Номер корректировки:

при составлении первичной формы Справки проставляется "00";

при составлении корректирующей Справки взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке ("01", "02" и так далее);

при составлении аннулирующей Справки взамен ранее представленной проставляется цифра "99".

В поле в ИФНС (код)

четырехзначный код налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 - код региона, 32 - код налогового органа.

III. Порядок заполнения Раздела 1 Данные о налоговом агенте

В "разделе 1" указываются данные о налоговом агенте.

В поле Код по ОКТМО

Указывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Коды по "ОКТМО" содержатся в "Общероссийском "классификаторе" территорий муниципальных образований" ОК 033-2013 (ОКТМО).

При заполнении "показателя" "Код по ОКТМО", под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код "ОКТМО" имеет восемь знаков, никакие символы не проставляются. Например, для восьмизначного кода по "ОКТМО" в "поле" "Код по ОКТМО" указывается значение "12445698".

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по "ОКТМО" по месту жительства.

Налоговые агенты - индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по "ОКТМО" по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по "ОКТМО" по месту своего учета в связи с осуществлением такой деятельности.

в поле ИНН и КПП

для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В поле Налоговый агент

указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: "Школа N 241" или "ОКБ "Вымпел") располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

О том, как узнать ОКТМО смотрите в следующей статье на нашем сайте.

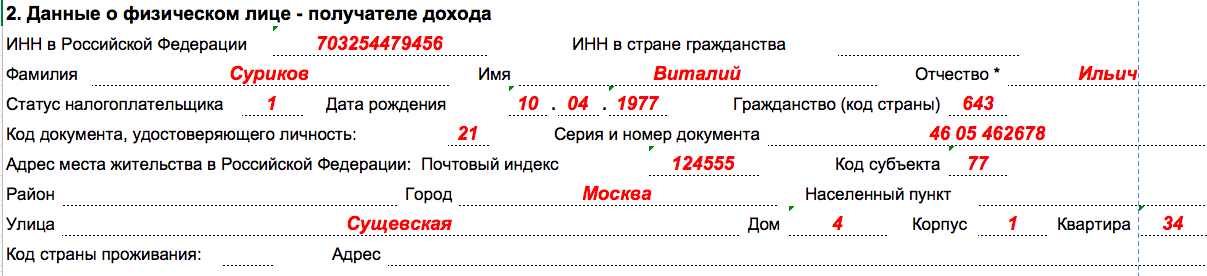

IV. Порядок заполнения Раздела 2 Данные о физическом лице - получателе дохода

В "разделе 2" указываются данные о физическом лице.

В поле ИНН в Российской Федерации

указывается идентификационный номер налогоплательщика - физического лица, подтверждающий постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В поле ИНН в стране гражданства

указывается ИНН налогоплательщика (или его аналог) в стране гражданства для иностранных лиц при наличии информации у налогового агента.

В полях Фамилия, Имя, Отчество <1>

указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

<1> Отчество указывается при наличии.

Для иностранных граждан фамилию, имя и отчество допускается указывать буквами латинского алфавита.

В поле Статус налогоплательщика

указывается код статуса налогоплательщика.

Цифра 1 - если налогоплательщик является налоговым резидентом Российской Федерации;

цифра 2 - если налогоплательщик не является налоговым резидентом Российской Федерации;

цифра 3 - если налогоплательщик - высококвалифицированный специалист не является налоговым резидентом Российской Федерации;

цифра 4 - если налогоплательщик участник Государственной "программы" по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации;

цифра 5 - если налогоплательщик - иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации;

цифра 6 - если налогоплательщик - иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента.

Если в налоговом периоде налогоплательщик является налоговым резидентом Российской Федерации, то указывается цифра 1 (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента).

В поле Дата рождения

указывается дата рождения (число, порядковый номер месяца, год) путем последовательной записи данных арабскими цифрами.

В поле Гражданство (код страны)

указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому "классификатору" стран мира (ОКСМ).

При отсутствии у налогоплательщика гражданства в поле Код страны указывается код страны, выдавшей документ, удостоверяющий его личность.

В поле Код документа, удостоверяющего личность

указывается код вида документа, удостоверяющего личность, в соответствии со Справочником "Коды видов документов, удостоверяющих личность налогоплательщика" ("приложение N 1" к настоящему Порядку).

В поле Серия и номер

указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак "N " не проставляется.

При заполнении поля Адрес места жительства в Российской Федерации

указывается полный адрес места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

В отношении иностранных граждан, находящихся на территории Российской Федерации, указывается полный адрес, по которому они зарегистрированы в Российской Федерации по месту жительства либо по месту пребывания.

Допускается отсутствие показателей в "поле" "Адрес места жительства в Российской Федерации" при условии заполнения показателей в "полях" "Код страны проживания" и "Адрес".

Элементами адреса являются: "Почтовый индекс", "Код субъекта", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира".

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется.

Код субъекта

код субъекта Российской Федерации и иной территории, где физическое лицо зарегистрировано по месту жительства. Код субъекта Российской Федерации указывается в соответствии со Справочником "Коды субъектов Российской Федерации и иных территорий" ("приложение N 2" к настоящему Порядку).

Примеры указания адреса

При отражении элемента адреса "Дом" могут использоваться как числовые, так и буквенные значения, а также знак "/" для обозначения углового дома. Например, 4А либо 4/2. Модификации типа "Строение" заполняются в "поле" "Корпус".

Пример 1. Адрес Москва, Ленинский проспект, дом 4, строение 1А, квартира 10 отражается следующим образом. В "поле" "Почтовый индекс" указывается 119049; в "поле" "Код субъекта" указывается 77; в "поле" "Улица" указывается Ленинский пр-кт; в "поле" "Дом" указывается 4; в "поле" "Корпус" указывается 1А; в "поле" "Квартира" указывается 10.

Пример 2. Адрес Воронежская область, Панинский район, с. Борщево, ул. Гагарина, дом 1 отражается следующим образом. В "поле" "Почтовый индекс" указывается 396155; в "поле" "Код субъекта" указывается 36; в "поле" "Район" указывается Панинский р-н; в "поле" "Населенный пункт" указывается Борщево с; в "поле" "Улица" указывается Гагарина ул.; в "поле" "Дом" указывается 1.

Пример 3. Адрес Ивановская область, Ивановский район, д. Андреево, д. 10 отражается следующим образом. В "поле" "Почтовый индекс" указывается 153009; в "поле" "Код субъекта" указывается 37; в "поле" "Район" указывается Ивановский р-н; в "поле" "Населенный пункт" указывается Андреево д; в "поле" "Дом" указывается 10.

В поле Код страны проживания

указывается соответствующий код страны проживания.

Допускается отсутствие показателей в "полях" "Код страны проживания" и "Адрес" при заполнении показателей поля "Адрес места жительства в Российской Федерации".

В поле Адрес

указывается адрес места жительства в стране постоянного проживания. При этом адрес заполняется в произвольной форме (допускается использование букв латинского алфавита).

V. Порядок заполнения Раздела 3 Доходы, облагаемые по ставке ___%

В "разделе 3" указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов.

При заполнении формы Справки с признаком 2 в "разделе 3" указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в "разделе 3" не отражаются.

В заголовке "раздела 3" указывается соответствующая ставка налога, с применением которой исчислены суммы налога.

В поле Месяц

в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле Код дохода

указывается соответствующий код доходов, выбираемый из "Кодов видов доходов налогоплательщика".

В поле Сумма дохода

отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

По доходам, особенности налогообложения которых определяются в соответствии со "статьями 214.1", "214.3", "214.4" Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля ""Месяц"", ""Код дохода"" и ""Сумма дохода"" напротив таких кодов вычетов и сумм вычетов не заполняются.

В поле Код вычета

указывается соответствующий код вычета, выбираемый из "Кодов видов вычетов налогоплательщика". Код вычета указывается при наличии суммы соответствующего вычета.

В поле Сумма вычета

отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе "Сумма дохода".

Пример

Организация выплатила работнику заработную плату за 11 месяцев в размере 550 000 рублей, исчислила, удержала и перечислила налог в сумме 71500 рублей. В связи с увольнением работник получил доход в натуральной форме в декабре месяце на сумму 10 500 рублей. Организация исчислила налог в сумме 1365 рублей, но не удержала его.

При заполнении формы Справки с признаком 2 в "разделе 3" указывается в "поле" "Месяц" порядковый номер месяца - 12, в "поле" "Код дохода" соответствующий код дохода, в "поле" "Сумма дохода" сумма дохода, с которой не удержан налог, - 10 500 рублей.

В "разделе 5" указывается в "поле" "Общая сумма дохода" сумма дохода - 10 500 рублей, в "поле" "Сумма налога исчисленная" сумма налога исчисленная - 1 365 рублей, в "поле" "Сумма налога, не удержанная налоговым агентом" сумма налога, не удержанная налоговым агентом, - 1 365 рублей.

При заполнении формы Справки с признаком 1 в "разделе 3" указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов.

В "разделе 5" указывается в "поле" "Общая сумма дохода" общая сумма дохода - 560 500 рублей, в "поле" "Сумма налога исчисленная" сумма налога - 72 865 рублей, в полях ""Сумма" налога удержанная", ""Сумма" налога перечисленная" сумма налога, удержанная и перечисленная, - 71 500 рублей, а в "поле" "Сумма налога, не удержанная налоговым агентом" указывается сумма налога, не удержанная налоговым агентом, - 1 365 рублей.

На каком бланке формировать справку 2-НДФЛ за 2016 год? Утверждена ли новая форма справки? В какой срок требуется сдать в ИФНС справку за 2016 год? Как отразить в справке новые коды доходов и вычетов? Ответы на эти и другие вопросы вы найдете в данной статье, а также можете ознакомиться с образцом заполнения справки 2-НДФЛ за 2016 год.

Кто должен подать 2-НДФЛ за 2016 год

Организации и индивидуальные предприниматели, которые признаются налоговыми агентами по НДФЛ, должны удерживать и перечислять в бюджет НДФЛ c выплаченных физическим лицам доходов. Кроме этого, налоговые агенты обязаны отчитываться об этом перед ИФНС по итогам каждого года. В этих целях в налоговые инспекции ежегодно передают справки 2-НДФЛ.

Когда можно не сдавать 2-НДФЛ

Сдавать справки 2-НДФЛ в 2017 году не нужно, если в течение 2016 года организация или ИП не выплачивали физлицам доходы, в отношении которых они являются налоговыми агентами. Так, допустим, можно не отчитываться по работникам, которым с января по декабрь 2016 года организация не начисляла зарплату и не производила никаких иных выплат. Сдавать 2-НДФЛ с нулевыми показателями не требуется. В нулевых справках попросту 2-НДФЛ нет никакого смысла.

Срок сдачи

Организации и ИП обязаны сдавать в ИФНС справки 2-НДФЛ о доходах и удержанных сумма НДФЛ не позднее 1 апреля года, следующего за отчетным (п.2 ст.230 НК РФ). Однако 1 апреля 2017 года – это суббота. В связи с этим крайняя дата представления передвигается на ближайший рабочий день. Соответственно, сдать справки 2-НДФЛ за 2016 год с «признаком 1» большинству налоговых агентов необходимо не позднее 3 апреля 2017 года (включительно).

Также в ИФНС нужно подавать сведения по форме 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в 2016 году, но с этих доходов НДФЛ не был удержан. Например, если организация в 2016 году передала подарок стоимостью более 4000 рублей гражданину, который не является ее работником. Срок сдачи таких справок – не позднее 1 марта года, следующего за отчетным (п. 5 ст. 226 НК РФ). Соответственно, если вы выплачивали в 2016 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 1 марта 2017 года (это понедельник) нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с призаком «2». Причем в этот же срок о неудержанном налоге необходимо известить и самого «физика». См. « ».

Способ представления

Сдавать справки 2-НДФЛ «на бумаге» можно только тогда, если за 2016 год количество физических лиц, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Если доходы получили 25 человек и более, то отчитаться нужно в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Новая форма: утверждена или нет

Форма справки о доходах физического лица 2-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485. При этом новая форма справки 2-НДФЛ для отчетности за 2016 гол не разрабатывалась и не утверждалась. Нового бланка попросту не существует. В 2017 году заполнять нужно форму, которая использовалась прежде, когда сдавалась отчетность за 2015 год. См. « ».

![]()

Состав действующей формы справки 2-НДФЛ такой:

Скачать актуальный бланк справки 2-НДФЛ можно по этой .

Заполнение справки: полезные образцы

Оформляем заголовок

В заголовке справки за 2016 год в поле «признак» отметьте 1, если справка предоставляется как ежегодная отчетность о доходах и удержанных суммах подоходного налога (п. 2 ст. 230 НК РФ). Если же вы просто информируете ИФНС о том, что в 2016 году невозможно было удержать налог, то укажите цифру «2» (п. 5 ст. 226 НК РФ).

В поле «Номер корректировки» покажите один из следующих кодов:

- 00 – при составлении первичной справки;

- 01, 02, 03 и т.д. – если заполняете корректирующую справку (то есть, если в 2017 году «исправляете» ранее сданные сведения»);

- 99 – при заполнении аннулирующей справки (когда нужно полностью «отменить» уже сданную прежде информацию).

В поле «в ИФНС (код)» отметьте код налоговой инспекции, укажите в заголовке год «2016», а также присвойте справке порядковый номер и дату формирования. В итоге заголовок справки 2-НДФЛ за 2016 год может принять следующий вид:

Раздел 1: вносим информацию о налоговом агенте

В разделе 1 бланка укажите основную информацию об организации: наименование, ИНН, КПП, контактный телефон. Однако имейте в виду, что индивидуальные предприниматели указывают только ИНН, а в поле для КПП они ставят прочерк.

Если доходы физическому лицу в 2016 году выплатило головное отделение компании, то в справке 2-НДФЛ нужно показать ИНН, КПП и ОКТМО по местонахождению именно головного отделения. Если же доходы были получены от обособленного подразделения, то отметьте КПП и ОКТМО по местонахождению «обособки».

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирован налоговый агент. Этот код вы можете распознать по Классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст. Однако если справка 2-НДФЛ формируется от лица ИП, то подход при заполнении должен быть такой:

- укажите ОКТМО по месту жительства предпринимателя по паспорту (кроме ИП на ЕНВД и на патентной системе налогообложения);

- если ИП на «вмененке» или «патенте», то отразите ОКТМО по месту ведения деятельности на соответствующем налоговом режиме.

Раздел 2: заполняем сведения о получателе

В раздел 2 внесете данные физического лица, которому был выплачен доход. Так, в частности, укажите ФИО и ИНН, дату рождения. Более подробно заполнение раздела 2 справки 2-НДФЛ за 2016 год поясним в таблице:

| Заполнение полей в разделе 2 справки 2-НДФЛ | |

|---|---|

| Поле | Что указывать |

| «ИНН в Российской Федерации» | Идентификатор, указанный в свидетельстве об ИНН физического лица. |

| «ИНН в стране проживания» | ИНН или его аналог в стране гражданства иностранного сотрудника. |

| «Статус налогоплательщика» | Один из нижеперечисленных кодов: 1 – для налоговых резидентов; 2 – для нерезидентов (в т. ч. для граждан ЕАЭС: Республики Беларусь, Казахстана, Армении и Киргизии); 3 – для нерезидентов – высококвалифицированных специалистов; 4 – для работников, которые являются участниками государственной программы добровольного переселения соотечественников, проживающих за рубежом; 5 – для сотрудников-иностранцев, имеющих статус беженца или получили временное убежище в РФ; 6 – для сотрудников-иностранцев, работающих на основании патента. |

| «Гражданство (код страны)» | Код страны, постоянного проживания человека. Код, к примеру, России – 643 (согласно Классификатору, утв. Постановлением Госстандарта России от 14.12.2001 № 529-ст). |

| «Код документа, удостоверяющего личность» | Код из справочника «Коды документов» (приложение 1 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

| «Адрес места жительства в Российской Федерации» | Адрес постоянного местожительства физического лица по паспорту или иному документу, подтверждающего такой адрес. |

| Код субъекта | Код справочника «Коды субъектов Российской Федерации и иных территорий (приложение 2 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

Раздел 3: группируем доходы

В таблице раздела 3 справки 2-НДФЛ за 2016 года покажите суммы доходов, полученных за 2016 год, коды доходов и вычетов и ставку налогообложения. Эту таблицу заполняйте помесячно. В начале таблице покажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если же в 2016 году физическому лицу выплачивались доходы, облагаемые НДФЛ по разным ставкам, то раздел 3 заполните несколько раз – по каждой ставке.

Начинающим бухгалтерам напомним, что каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды, например:

- по доходам в виде зарплаты – код 2000;

- при выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских) –код 2010;

- при выплате пособий по временной нетрудоспособности – код 2300;

- если для дохода нет отдельного кода – код 4800. То есть, допустим, под кодом 4800 можно показать сверхлимитные суточные, компенсации за неиспользованный отпуск, выходные пособия сверх трехкратного среднего заработка и т. п. (письмо ФНС России от 19.09. 2016 № БС-4-11/17537).

Если же говорить про наиболее распространенный случай, то если работник в период с января по декабрь 2016 года получал только заработную плату по трудовому договору, то раздел 3 справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Также в разделе 3 справки 2-НДФЛ за 2016 год нужно отражать коды предоставляемых физическим лицам вычетов и размер таких вычетов. Однако не запутайтесь: в разделе 3 отражайте только профессиональные налоговые вычеты (ст. 221 НК РФ), вычеты в размерах, предусмотренных статьей 217 НК РФ и суммы, уменьшающие налоговую базу на основании статьей 214.1, 214.3, 214.4 НК РФ. Соответствующий код вычета нужно указать напротив того дохода, в отношении которого этот вычет применяются.

Новые коды доходов с 2017 года

В справках 2-НДФЛ отдельно показывайте премии, которые в 2016 году работники получили за производственные результаты как часть оплаты труда. Для таких премий с 2017 года действует код 2002. Если же премии выдавались за счет чистой прибыли, то покажите их с кодом 2003. Заметим, что до 2017 года году премии отдельным кодом не выделяли: для премий за труд указывали такой же код, как и для зарплаты в денежной форме, – 2000.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 справок 2-НДФЛ отражать не следует. Для них предусмотрен следующий раздел справки 2-НДФЛ.

Раздел 4: выделяем вычеты

В разделе 4 справки 2-НДФЛ покажите предоставленные в 2016 году стандартные налоговые вычеты (ст. 218 НК РФ), социальные (ст. 219 НК РФ), инвестиционные, а также имущественные вычеты на приобретение (строительство) жилья (подп. 2 п. 1 ст. 220 НК РФ). Код, который надо проставить в графе «Код вычета», можно определить по приложению 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387. В графе «Сумма вычета» впишите сумму вычета, соответствующую указанному коду.

Некоторые социальные и имущественные вычеты предоставляют своим сотрудникам работодатели. В связи с этим в строках «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» бухгалтеру нужно отметить номер и дату соответствующего уведомления и код ИФНС, выдавшей уведомление.

Изменения кодов вычетов с 2017 года

Также с полным перечнем кодов доходов и вычетов, который может потребоваться для формирования справки 2-НДФЛ за 2016 год, вы можете ознакомиться в материале: « ».

Предположим, что работнику в 2016 году предоставлялся стандартный налоговый вычет на первого ребенка. Этому вычету в 2017 году соответствует код вычета 126. Сумма вычета составила 16 800 рублей. В таком случае пример заполнения раздела 4 справки 2-НДФЛ за 2016 год будет выглядеть так:

Все показатели в справке за 2016 год (кроме суммы НДФЛ) показывайте в рублях и копейках. Однако сумму налога (НДФЛ) отражайте в полных рублях (суммы до 50 коп. не принимайте во внимание, суммы в 50 коп. и более – округляйте в большую сторону до целого рубля). К примеру, если налог получается 15,78 рублей, то в справке покажите 16 целых рублей.

Раздел 5: подводим итоги

В разделе 5 справки сведите общую сумму дохода физического лица и НДФЛ по итогам 2016 года по каждой налоговой ставке. Если же налоговый агент в течение налогового периода выплачивал физическому лицу доходы, облагаемые по разным ставкам (например, 9%, 13%, 15%, 30%, 35%), то для каждой из них требуется сформировать з разделы 3 – 5 справки 2-НДФЛ. Далее в таблице поясним общий порядок заполнения справки 2-НДФЛ за 2016 год.

| Общий порядок заполнения справки 2-НДФЛ за 2016 год | ||

|---|---|---|

| Поле справки | Заполнение | |

| 2-НДФЛ с признаком 1 | 2-НДФЛ с признаком 2 | |

| «Общая сумма дохода» | Общая величина дохода по итогам 2016 года (без учета вычетов). | Общую сумму дохода в 2016 году, с которой не удержали НДФЛ. |

| «Налоговая база» | Налоговая база, с которой исчислен НДФЛ в 2016 году. | Налоговая база для расчета НДФЛ |

| «Сумма налога исчисленная» | Сумма исчисленного НДФЛ (налоговая база умножается на ставку налога). | Сумму НДФЛ, которая исчислена, но не удержана. |

| «Сумма фиксированных авансовых платежей» | Размер фиксированных авансовых платежей, на которую следует уменьшить НДФЛ (данные берутся из уведомления ИФНС). | 0 |

| «Сумма налога удержанная» | Сумма НДФЛ, удержанная с доходов физического лица. | 0 |

| «Сумма налога перечисленная» | Сумма НДФЛ, перечисленная за 2016 год. | 0 |

| «Сумма налога, излишне удержанная налоговым агентом» | Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по НДФЛ в связи с изменением налогового статуса. | 0 |

| «Сумма налога, не удержанного налоговым агентом» | Исчисленная сумма НДФЛ, не удержанная в 2016 году. | |

Приведем пример заполнения раздела 5 справки 2-НДФЛ за 2016 год. Предположим, что доход физического лица за 2017 год составил 549 200 рублей. После применения налоговых вычетов, налоговая база составила 457 500 рублей. Налоговая ставка – 13 процентов. Значит сумма НДФЛ – 59 475 рублей (457 500 x 13%). Эту сумму исчислил и удержал работодатель по итогам 2016 года. И заполнил раздел 5 справки так:

В результате, после заполнения всех вышеуказанных разделов, образец справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Ответственность налоговых агентов

Если в срок не сдать в ИФНС справку по форме 2-НДФЛ за 2016 год, то налоговики будут вправе наложить на организацию или ИП штраф по статье 126 Налогового кодекса РФ: 200 рублей.

Также за непредставление или за опоздание со сдачей годовой справки 2-НДФЛ по заявлению ИФНС суд может применить административную ответственность в виде штрафа в размере в отношении руководителя или главного бухгалтера: от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Кроме этого, если проверяющие из ИФНС выявят ошибки в 2-НДФЛ, то они могут расценить их как «недостоверные сведения». И тогда налогового агента дополнительно могут оштрафовать на 500 рублей за каждый «недостоверный» документ. Если ошибочных справок будет много, то и штраф может увеличиваться.